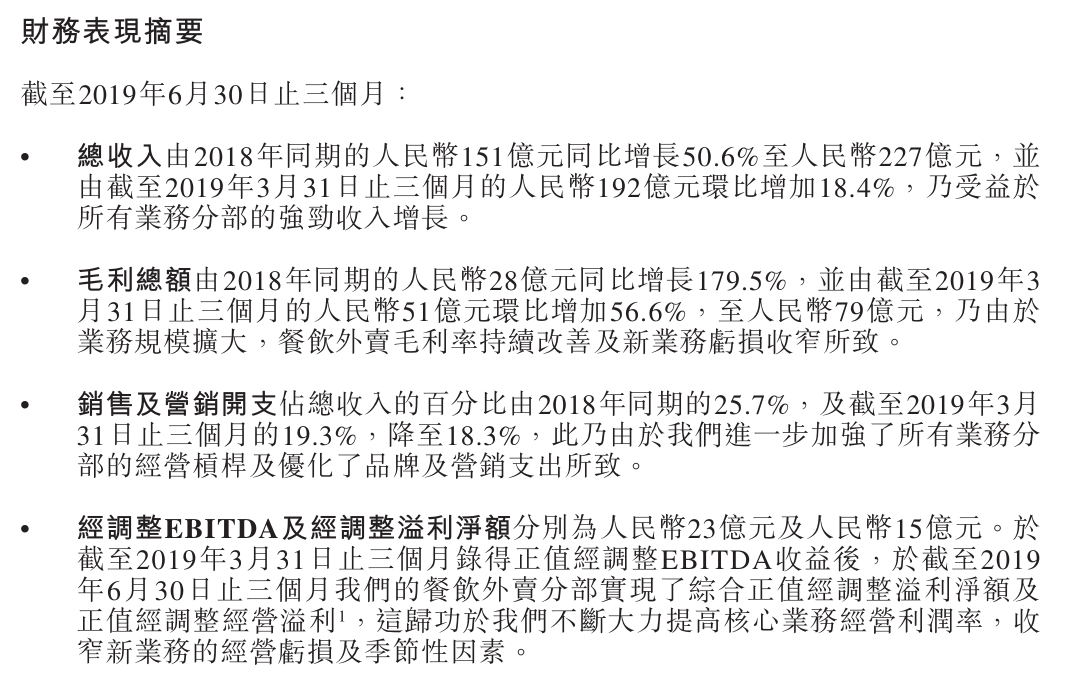

8月23日,美团点评发布2019年第二季度财报。财报显示,美团点评第三季度营收191亿元人民币,同比增长97.2%;经调整后净利润为15亿元,首次实现盈利。

那么,美团点评是如何实现盈利的?

从Q2财报数据看美团点评的盈利之“术”

美团点评的盈利,是其业务逻辑变化后的产物。

曾经,美团点评的业务逻辑是用高频的餐饮外卖给低频的酒店旅游业务导流,以流量来培养新业务。在这个业务逻辑下,美团点评虽然扩大了品类覆盖,但未能实现营收的增长。为此,王兴改变了美团点评的业务逻辑,并提出了“food+platform”战略。新业务逻辑不在把餐饮外卖作为培育流量,而是将其看成是可以生蛋的“金鸡”。

为什么这样说?财报显示,Q2季度美团点评盈利主要做了以下几件事情。

一是通过外卖的各环节来增加营收,如提高佣金抽成、广告、商家服务等。自2018年以来,美团点评在餐饮外卖上下了很多的功夫。

从2018年到现在,美团收取的商家外卖佣金抽成,在一年多时间里多次调升。从最早的18%调到22%,升至25%,甚至部分地区的26%。再加上相关的广告、商家服务等,美团从平台商家身上赚取的利润,成了财报中净利润的主要贡献者。尤其是佣金抽成这一块,本季佣金高达154亿元,平均每天佣金为1.7亿元。是美团业务板块中的绝对主力。

二是收缩创新业务,节省了不少开支。财报显示,美团正在全面收缩对各种创新业务的投入。其中就包括共享单车业务和网约车。美团创始人王兴也在财报电话会上说,美团本季度取得好成绩的一个很大的原因是共享单车业务折旧变小和约车业务的减少。

美团点评财报披露,第二季度的共享单车业务经营亏损大幅收窄,主要归功于第二季度若干单车的使用期限已到期及不再产生任何折旧费用以及尚未大量投放新的替代单车而令折旧大幅减少。此外,美团继续优化定价策略,并开始适当增加若干城市的每次骑行费及每月订购费。

三是减少了研发、行政投入。据财报披露,美团点评研发开支由2018年同期的人民币17亿元增至截至2019年6月30日止三个月的人民币20亿元,占收入百分比则由11.3%降至9.0%;的一般及行政开支由2018年同期的人民币979.0百万元增至截至2019年6月30

日止三个月的人民币10亿元,占收入百分比则由6.5%降至4.6%。

美团点评的盈利“术”,看是在做结构优化,开源节流,却反应了其多业务运营乏力,生态协同无果,增长受限的现实。

美团点评“美好”财报暗藏危机

不过玺哥要说的是,虽然美团点评Q2季度财报数据不错,也初次实现了盈利,但在“美好”的财报数据后面也暗藏着不少危机。

第一个危机是增长天花板隐现。财报数据显示,美团点评的当前的活跃用户已经达到4.22亿人。这是一组惊人的数据。据中国互联网络信息中心(CNNIC)2月28日发布的第43次《中国互联网络发展状况统计报告》显示,截至2018年12月,我国网民规模为8.29亿。其中农村网民规模为2.22亿,占整体网民的26.7%。两组数据对比会发现,美团点评的城市渗透率高达50%以上。也就是说,往后美团点评的用户获取将会越来越难,特别是广大的农村网民。与之对应的,是美团点评看得见的交易规模增长天花板,订单增长天花板。

第二个危机是美团点评和商户、合作伙伴之间日趋紧张的关系。如前所述,美团对商家收取的佣金抽成比例,在近一年多时间里已经从18%迅速飙升至22%甚至部分地区26%的超高水平。众多商户的抱怨,早已惊动了媒体。除了佣金飙升外,美团更令人诟病的是,在多地涉嫌采取“强制二选一”的做法,试图实现垄断经营。

所谓“二选一”,指的是部分电商平台为追逐商业利益,打击竞争对手,要求合作商家只能入驻一家网络销售平台,不能入驻竞争对手平台。本月26日,青海西宁电视台收视率最高的《夏都零距离》栏目又报道了西宁商家集体向媒体反应美团点评代理商搞强制二选一的做法。事实上,这两年来关于美团点评搞强势二选一垄断经营的报道接连不断。稍微搜索一下就会发现,美团点评强制“二选一”的事件,在浙江、海南、江苏在内的全国多地工商管理部门立案调查过。

美团点评不断提高的佣金、强制商家“二选一”的做法,使得其和商家、合作伙伴的关系越来越紧张。

第三个是研发投入增幅的减少将使得美团点评失去创新,不利于未来发展。如前所述,美团点评的研发费用增幅的正在减少。在流量红利已经消失的当下,技术创新是比较靠谱发展方向。美团点评降低研发费用的占比的做法,或累及其在未来的发展。

走“老路”的美团点评正在失去未来

美团点评Q2实现盈利固然是好事,但如果它的盈利只是短期的不可持续的,那其实并不值得高兴。

玺哥上面分析了美团点评实现盈利所采取的几个措施。仔细观察美团点评的营收还发现,虽然美团点评实现了盈利,但他的营收结构还是餐饮外卖+酒店旅游+其他,其中,作为营收主要贡献业务模块的餐饮外卖和酒店旅游在模式上并没有什么改变。

在第二季度中,餐饮外卖业务依然在美团营收中依然占据高达56.6%的比例。这说明美团点评还是一家依靠流量而活的公司,还是在走老路。

除了外卖,美团业务板块中毛利率较高的业务还有酒旅部分,与外卖类似,这部分经营也是依赖流量模式的。即便是在新业务板块中的“买菜”、“生鲜”等,其流量也是依靠以前外卖的渠道去入驻新市场所带来的。

总的来看,美团整个经营都是依循“吸引流量—获取垄断—收割红利”这样一个模式。这个模式的问题在于,餐饮的流量决定了能给非餐业务导流到底有多少。而且这个业务逻辑下的美团点评流量效应是逐级递减的。和美团点评餐饮外卖相关性越强的企业,其流量效应越明显,反之则越来越弱。

而且,这个模式还有一个问题,就是美团点评的餐饮外卖流量不能有大的变化。一旦餐饮外卖流量受影响,其他非主营业务也会出现问题,甚至互相拖累。

但美团点评想要守住自己的流量池并不容易。据易观6月27日发布的《2019上半年中国本地生活服务行业洞察》显示,美团在外卖市场上所占的份额,已经从去年同期的54.5%,下降到了52%。与其相对比,其主要竞争对手口碑饿了么,却把市场份额提升到了43.9%,饿了么正在无限逼近美团点评的流量临界线。

在人口红利日渐枯寂的“互联网下半场”,光靠流量而活是不行的,数字化才是本地生活服务的未来。

Analysys易观在《2019上半年中国本地生活服务行业洞察》中还指出,本地生活服务市场已从“流量红利”的时代转变到“数字化红利”的时代,“数字化+生态圈”已成行业竞争新维度。

美团点评收缩创新业务,减少研发费用占比,靠吃“流量红利”,走“流量收割”老路的做法,实际是拣了芝麻丢了西瓜。

为盈利而“盈利”的美团点评正在失去未来。