近日,海信电器(600060.SH)和海信家电(000921.SZ)相继发布三季度业绩报告,从报告来看,海信电器2019 年前三季度实现营业收入236.44 亿元,同比下降2.91%;归母净利润2.65 亿元,同比下降 21.10%。第三季度实现营业收入 85.4亿元,同比下降17.4%,归母净利润2.02 亿元。

从营收和利润来看,海信电器的营收,不管是前三季度还是第三季度都在下降,第三季度下降的还比较明显。利润方面,今年前三季度海信电器的利润下滑也很明显,第三季度归母净利润的表现却非常吓人,暴涨46倍。

当然这个同比增长率水分很大,糊弄不了人,因为2018Q3海信电器是亏损了43.65万的。而今年三季度海信电器的利润上涨,根据多家机构分析,是因为液晶面板价格下降带来的成本红利,导致毛利润提高6.05个百分点至18.59%,并且受益于管理费用的减免,管理费用率同比下降4.6个百分点至1.7%。

这两种拉力显然都不能持久。因此,虽然多家机构给出了买入评级,但股市给出的反应依然非常冷淡。

财报发布当天股价微跌1.44%,24日微涨1.77%,25日再跌1.74%,股价一直在9元多来回振荡,但始终没能达到10元。

尽管市场表现不尽人意,但如果把时间时间尺度拉的更长一些,就会对海信电器的这份三季度报告产生全新的认识,从海信电器的这几年的处境来看,它三季度的表现很好,不是小好,而是大好,甚至可以看作是海信发展历程中的一个重要转折点。

在哀鸿遍野中,海信电器迎来希望金秋

尽管主流舆论关注不多,但近10年中国电视行业风起云涌的变化,相较于手机行业来说,精彩程度其实毫不逊色。

与2008年iPhone 3G的问世震撼了全球手机行业不同。中国电视行业的嬗变,始自于2009年国家为拉动内需而在全国范围内推动的家电下乡政策。同样是这一年,采用Linnux系统的Letv-818第一代乐视盒子悄然上市。

2013年6月份,节能家电补贴政策推出,9月乐视和小米相继推出自己的智能电视产品。由此,智能电视对传统电视的鼎革之势已成。

2014年政策退出彩电市场之后,中国彩电回归到市场竞争阶段,乐视、小米和海信、创维,互联网的入局者和传统“彩电人”互相之间打响了惨烈的价格战。

这其实和国内手机市场的情况很像。但还有更像的地方,根据市场调研机构Canalys的统计,从2017年第二季度开始,中国智能手机市场的出货量就开始不断下滑。

同样的,也是从2017年开始,电视行业步入“寒冬”。根据数据监测公司奥维云网的报告显示,2017年我国彩电零售销量4752万台,同比下滑6.6%。2018年零售量同比下降1.61%,零售额同比下降8.6%,零售均价3121元,同比下降9%。

销量、销售额在不断下滑,而价格战一直持续到如今,所以这场大战并不存在真正的胜利者。

在2019年上半年,小米成为中国电视行业的销量冠军,不过其面对的,依然是一个持续萎缩的彩电市场。根据中怡康数据显示,上半年国内彩电零售量2194.3万台,同比下跌4.3%;零售额646.50亿元,同比下降13.1%;平均单价2946元,同比下降 9.3%。虽然乐视现在差不多算是已经退出战场,但荣耀、一加的相继入场,又让小米对冠军宝座的占领,变的愈发吃力起来。

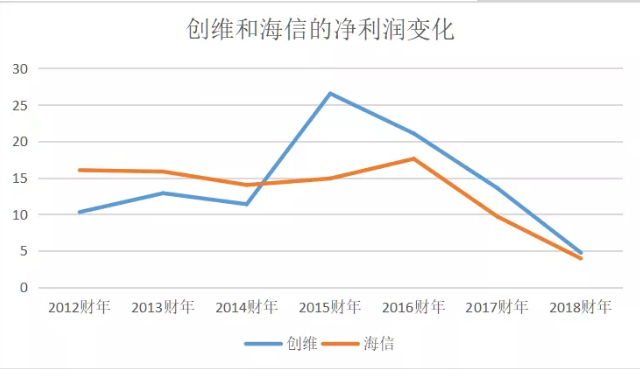

传统“彩电人”,TCL、长虹和康佳,被迫把更多的资源和注意力转移到“白家电”方面;创维被搞得非常惨,2015年之后利润和股价一路下滑,今年大力宣传“普及OLED”,其实就是要在高端产品线搞降价出售。到本月30日,创维集团以2.04港元收盘,比2015年巅峰时期的8.26港元已经跌去3/4;海信电器要强一些,但强的有限。2016年之后,利润也是一路滑坡。

尤其是2018年二季度开始,海信电器的季度净利润从亿级跌到了千万级。在2018年三季度甚至出现了43.65万的净亏损。

若以扣费净利润来看的话,海信电器的亏损已经持续了一年多的时间。

所以总体来讲,海信电器三季度的业绩。无论是高达2.02亿的净利润,还是9247.31万的扣非净利润,都是相当优异的表现。尤其扣非净利润,称得上实实在在的“扭亏为盈”。对于海信电器来说,这个秋季无疑称得上丰盈富足。而且在短期,盈利的势头大概率上也是能保住的。

其实做为一家信奉“长期主义”的稳健型科技公司,除了国内行业大环境的深刻影响。在海信电器的亏损和盈利背后,还有着更多值得深挖的故事可讲。

反攻日本电视市场

在“2018 年 BrandZTM 中国出海品牌 50 强”排行榜及报告中,海信位列第9 名,并荣获“成长最快家电品牌”称号。这份榜单中,前八位分别是联想、华为、阿里巴巴、小米、中国国际航空、智明星通(移动游戏公司)、Anker、海尔。

海信跻身第九名是没有多少水分的。成立于1969年的海信,早在1996年就跨出了国际化的第一步,成立南非海信分公司。如今海信成立已有50周年,国际化的道路也走了20多年。而由海信集团孵化,1997年正式成立的海信电器在国际化的道路上,也一直紧跟着集团的步伐。

近几年海信国际化布局最大的动作,就是海信电器收购TVS。2017年11月14日,海信集团旗下上市公司海信电器股份有限公司与东芝株式会社在东京联合宣布:东芝映像解决方案公司(Toshiba Visual Solutions Corporation,简称TVS)股权的95%正式转让给海信。

2018 年 2 月 28 日,海信电器与东芝共同完成了 TVS 公司 95%股权的交割手续,正式入主TVS公司。

收购TVS之后,由于对6、7月份俄罗斯世界杯的赞助,使得海信电视品牌在全球的影响力和认知度快速提升。

在俄罗斯世界杯赛场上,海信电器作为官方赞助商,发布了东芝“REGZA”4K电视广告,在日本彩电市场产生了巨大的影响。同时在日本加大力度整合TVS在显示技术、产品制造、和品牌等方面的优势资源。到2019年上半年,海信电器及东芝牌电视合计在日本市场的销售量占有率达20.9%,已经超过索尼和松下。

说起来,这算是挺提气的一件事。以往中国高端电视市场总是被夏普、索尼这些日本品牌分走最大蛋糕。2018年海信推出了80 英寸的激光电视,上市首周即登顶电视市场畅销榜榜首,根据中怡康数据,2018年海信激光电视在 80 吋及以上的市场占有率达到 53.76%,65寸以上平板电视市场,海信已超越索尼和夏普成为中国电视第一品牌。这意味着,海信一举打破了大尺寸电视长期被国外合资品牌垄断的局面。

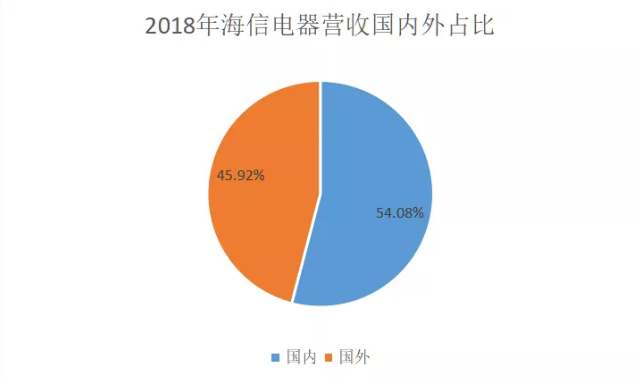

入主TVS,更是让海信电器有了反攻日本、欧美电视市场的优质跳板。整个2018年,海外营收对海信电器的营收贡献达到45.92%,比起之前有了长足的进步。

当然,收购TVS给海信带来的当然不会仅仅只有好处。

TVS在2019年上半年虽然为合并报表贡献了14.90亿元的营收,但同时也海信电器带来了8707万元的合并报表亏损。海信电器从2018年开始,到今年上半年的扣非净利润亏损,也正是由此而来。

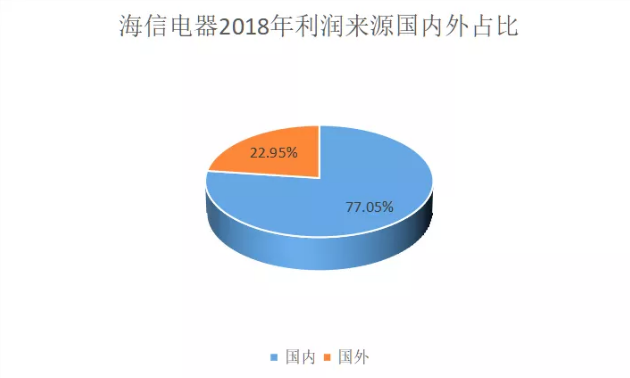

虽然已经在海外展布多年,但海信对国内市场的依赖其实并没有减小太多。2018年海外市场对海信电器的利润贡献为22.95%,国内市场利润占比为77.05%。

从毛利率来说,2018年国内毛利率为22.54%,海外毛利率为7.91%。海外市场的拖累,让整个海信电器的综合毛利率降至15.82%。TVS上半年依然处于亏损状态,但是到三季度,在对管理架构持续优化之下,海信电器管理费用同比下降38.23%,毛利率同比上升2.89%,TVS对公司整体财务状况的拖累已经大大减轻。

显然,对于海信来说,海外市场固然重要,但根本依然在国内市场。联想之前犯过分不清主次的错,但已经受到了教训,也开始端正态度、积极改正。

这方面海信一直很清醒,比起联想臭名昭著的“贸工技”,其多年坚持的“技术立企”企业形象,更能得到国内公众的认可。

技术进步,是海信电器盈利的根本推力

三季度盈利,海信电器厚积薄发的技术积累,起到了决定性推动作用。

激光电视是使用激光光源和微显示成像技术(如DLP技术、LCOS技术等),配备专业抗光增益屏的第四代电视。具有高色域、高亮度、长寿命、大尺寸的优点,其色域覆盖率理论上可以高达人眼色域范围的90%以上,是目前LED电视最高的62%色域覆盖率无法相比的。

激光电视技术20世纪90年代开始出现,2006年,《国家中长期科学技术发展规划》(“863计划”)中开始把“激光显示技术”明确作为八个重大产业发展方向之一。从2007年起,海信就开始组建激光显示技术和产品技术研发团队。

十余年的潜心研究,让近期海信电器的产品创新爆发进入喷涌期。

2018年,海信推出80L5激光电视,首次将激光电视售价下探到2万元以内,引爆了激光电视进入家庭的市场应用。2019年第三季度,海信电器产品的发布进入更密集的节奏中,7月8日推出全球首台叠屏电视、7月11日宣布屏幕发声和卷曲屏幕激光电视研发成功、8月19日正式发布首款社交电视S7、9月在IFA展出85英寸8K电视。

中怡康最新公布的监测报告显示,今年9月海信电视零售额占比达到20.61%,这已是海信连续9个月突破20%的行业标杆线。而海信电视平均单价在9月达到4119元,高于行业平均单价700多元。

对于海信电器下重注押宝、潜心十年破耗心血钻研“激光电视技术”,国内市场以分量足够的高端电视市场份额给与有力回馈。而海信电器在OLED技术上持续多年的攻关克难;对ULED超画质技术持续不断的打磨升级,则让海信电器拥有了更加充足的腾挪空间。

2005年,海信自主研发的“信芯”,在2019年上半年已经进化到第三代-信芯H3。信芯H3 融入了海信电器多年积累的背光分区技术与超画质算法,结合AI-HDR引擎技术和顶尖的图像处理技术,进一步提升了画面的色彩、清晰度、对比度和流畅度,该芯片在海信的高端超画质电视上的应用已超过80%,并得到了市场的高度评价。6月底海信合资建立起了全力攻克SoC级芯片的公司。

作为具有全球影响力的视觉科技企业,不缺“芯”的海信电器发展起来显然会更有底气。

同时在2019年上半年,海信电器在视频板块、教育板块上的用心打磨,让其互联网终端用户群体不断扩大。在多达400多项的电视AI相关技术专利加持下,海信电器的AI交互体验同样达到了行业领先水平。目前,海信的全球互联网电视用户数量已经突破4400万,并且在内容和体验的持续优化下,用户数量还在加速增长。

海信集团董事长周厚健曾经说:“谁不想快?但技术的生产有自身规律,有时快不得!”,此言得之。看起来,海信之前在技术上坚持的“长期主义”,从今年三季度开始,已经可以得到丰厚的回报。

盛世未至,隐忧已现

“技术立企、稳健经营”是海信数十年来长期坚持的发展战略,也是因此,海信颇受外界好评。

但在近期,海信“稳健”的形象已经越来越模糊。

除了近期密集的产品发布,9月19日,“首届全球激光显示技术与产业发展论坛”在青岛开幕,海信当然是承办方之一。仅过了一个月, 10月28日,“2019青岛国际标准化论坛”在青岛隆重召开,海信集团承办了“国际标准推动新型显示产业技术发展专题论坛”。在这些大会上,海信电器的“激光显示技术”当然是主角之一。

但激光电视技术,其实市场潜力并不怎么可观。根据奥维云网预测,到2022年,激光电视在中国市场销量会突破100万台,销售额达到118亿元。这个销售额其实也就只比海信电器今年第三季度的营收高出30多亿。

在“首届全球激光显示技术与产业发展论坛”上,一贯低调而稳健的海信集团董事长周厚健,发表了激情澎湃的演讲:“37年前我一毕业就加入了电视行业,经历过显像管电视一统天下的辉煌,也亲历了它的悲惨退场,更是目睹了等离子和液晶电视惊心动魄的生死之战,深知显示技术的更新换代是客观规律,残酷无情且简单直接。因为这是市场的选择——消费者总是需要更大、更清晰、更健康的显示。”

这话还是挺在理的,忽视里面隐含的自我夸耀意味。更清晰、更健康的显示无疑符合消费者的需求。但是更大,这个可不一定。

消费者追求尺寸更大的显示设备,无非是为了浏览更多内容,获得更好的沉浸体验。而在沉浸体验这方面,相比起尺寸越来越大,越来越笨重,只适合家庭环境的电视来说,VR反倒是更便携、更具普及价值的显示设备。

不可否认,VR的泡沫已经破灭,自2016年的风潮之后,VR的产业化已经陷入了持续的低潮。VR技术不是不好,也不是实现不了,只是不够成熟。内容和设备都不够成熟,现在依然不够成熟,但这种不成熟不会永远持续下去。

在10月20日第六届世界互联网大会开幕当天,爱奇艺CEO龚宇发布了一番关于5G和VR应用的言论:“在3G、4G时代,文字、图片借助技术成为轻应用。而如今大规模应用落地的5G技术,能够大规模降低受众的心理成本,也降低带宽、延迟等物力成本,让大规模VR这种原本是‘重应用’的内容也成为‘轻应用’。”

其中“大规模应用落地的5G技术”在2020年底,三大运营商建立的5G基站可以实现对全国300多个城市的覆盖。也就是说,VR从“重应用”变成“轻应用”那一天真的没有多远了。

而在VR设备这方面,国内一直没有太多的起色,但国际上,VR产品的发展如今已经进入非常实用的阶段。

Valve旗下拥有大名顶顶的steam游戏平台,之前一直和HTC合作生产VR设备。在6月底,其自主生产的Valve Index正式面世,它的竞品是Oculus Rift S。这两个VR设备都已经可以提供非常好的VR视听体验。

以Valve Index为例,它采用基于RGB子像素的LCD显示器,单眼分辨率高达1440×1600,已经没有了明显的纱窗效应,Index支持80Hz,90Hz,120Hz和144Hz刷新率,长时间佩戴也不会再产生明显的眩晕感。这些产品的问世,意味着VR设备,已经开始慢慢步入成熟期。

从公开消息来看,在海信成功押宝激光电视,并已经逐渐取得丰硕成果的当前,对于类似VR技术这种可能让整个行业彻底改变面貌的变量,海信缺乏相当的关注和布局。从这个角度来看,海信一直信奉的“长期主义”,带来的也并不全是好处。

“长期主义”者的动摇

不过从近期的表现看,海信在以后到底还能不能被称为一个“长期主义”者?实在是一个值得商榷的问题。

不管是跨国收购TVS、密集的发布新产品,还是频繁举办大型论坛、发布水墨屏智能手机插足手机市场,都不像是以前那个一项以低调稳健形象示人的海信会有的作为。很显然,海信这个曾经坚定的“长期主义”信奉者,已经明显动摇了。

但是考虑到海信近几年的处境,这种动摇并非不可理解,而且也并不能说一定就是一件坏事。毕竟无论是从外部环境来看,还是从内部情况来看,对于海信来讲,“长期主义”这种信条也已经变得越来越不合时宜。

首先,从外部环境来看。海信近期的一系列明显的改变,可以说都是从2017年开始的。这一年,在房价调控和显示面板成本上涨的压力下,彩电这个与家庭紧密相关的行业,整体开始步入“寒冬”。与之相伴的还有与小米、乐视这些互联网电视品牌打响已经持续多年的价格战。

重重压力之下,海信开始谋划收购TVS,加码海外布局。所以,看起来很强势的跨国收购大动作,背后其实多少有些无奈。

2018年开始海信的大屏电视产品进入喷涌期,而这些产品大多定位高端,其实也可以看做是与小米这些主打性价比的互联网电视拉开赛道,错位竞争。

总之,外部环境的剧烈变化,已经把海信逼入了“不加快速度做出反应,就没办法舒服过下去”的境地。

其次,从内部情况来看。海信集团1969年成立,如今已经整整50岁。其最重要的下辖企业海信电器1997年成立。不管怎么看,海信都是中国产业界里辈分比较高的那一批入场者。

几十年下来,海信内部积弊理应不会少。在近日爆出的海信电器仓管员4个月4次盗卖47台电视机的消息,就是一种比较明显的表现。

所以对海信来说,作出一些适当的变革已经变得非常有必要。

撇开其他因素,从观察者视角出发。可以说海信的这一系列动向以及背后隐含的思路,让海信在近期和中期来看,经营状况可能会明显变得更好。但是从长期来看,其不确定性变得更高,风险性也变得更高。

文/刘旷公众号