11月15日,58同城公布了截至2018年9月30日,第三季度未经审计的财务报告。财报显示,58同城第三季度实现营收36.268亿元,同比增长33.2%,超过公司35.5亿人民币的指引上限。净利润为7.262亿元,同比增长105.6%, 第三季度,58同城实现运营现金净流入8.634亿元,去年同期净流入7.029亿元。

58同城主营业务依然呈稳健盈利能力

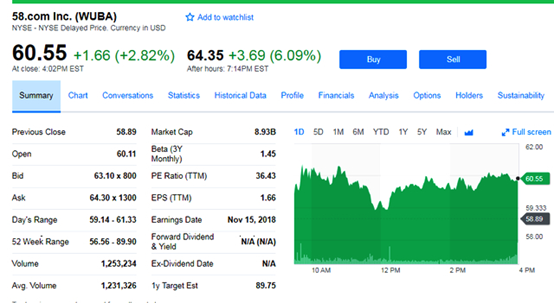

财报显示,58同城第三季度实现营收36.268亿人民币(5.272亿美元),人民币同比增长33.2%,超过公司35.5亿人民币的指引上限;毛利为32.462亿人民币(4.719亿美元),人民币同比增长30.1%。继58同城第三季度财报发布后,受良好因素影响,58同城的盘后股价涨了2.82%。其实,对比2018年三个季度以来的营收增长,Q1营收24.712亿元,同比增长24.3%;Q2营收34.3亿元,同比增长32.3%,再到本季的33.2%,58同城的营收在2季度开始有温升的症状。

其次,58同城财报显示,2018年第三财季毛利润3.2462亿元人民币(合4.719亿美元),比2017年同期的24.948亿元人民币增长30.1%。2018毛利率为89.5%,2017年同期为91.6%,2014年58同城的毛利率曾达到最高95%,在下滑之后,58还能保持89.5%的毛利率水平,充分显示了58同城主营业务的稳健盈利能力。截至第三季度末,包括58同城、赶集网、安居客在内的平台付费会员数量约296.8万,其中会员收入为11.811亿元人民币(约合1.717亿美元),较2017年同期的9.941亿元人民币增长18.8%。

截至10月31日,58集团旗下APP,58同城、安居客、58同镇等内容总日活超1000万。会员收入的增长主要是由于基于订阅的付费会员账户数量的增加。会员及在线收入的增长主要来自58集团付费会员数及流量的增长,以及实时竞价系统和其他在线服务的持续优化升级。雄墨观察认为付费会员用户依然是58同城主要的增长营收,除此之外,58同城在招聘、广告、二手车方面的营收,也让58同城的总利润保持着良好的增长态势。

财报中依然摆脱不了政策监管困境和营收不健康的现状

58同城董事长兼CEO姚劲波表示:“2018年第三季度,58同城在财务和运营两个方面都取得了令人满意的效果,并且收入持续超过指引上线。58同城的创新业务转转和58同镇的用户数增长依然迅猛,同时,58同城在招聘、房产、二手车等主营业务上的营收、运营利润以及净利润等方面,保持年对年增长的态势。”招聘业务和房产业务一直都是58同城每年强调的主营业务,但是今年以来,58同城大量发布虚假招聘信息且涉嫌诈骗的公司在平台上泛滥,涉嫌诈骗金额或超数百万。不止今年,之前58同城、赶集网被爆出存在招聘陷阱的诈骗团伙等等,其中超过5500名被害人受骗,诈骗金额近亿元。

在屡次的虚假诈骗问题出现后,58官方表示会联合公安司法部门严厉打击网络黑产,但风波过后,虚假信息仍在源源不断地从58同城上发布出来。9月初,北京市住建委要求58、赶集、安居客立即整改,下架不合格房源信息。9月14日,北京市住建委再次表示,58同城仍存在部分房源信息未公示营业执照及经纪人员信息卡的问题。如仍整改不到位,将会同互联网监管部门联合惩戒。在抽查过后,58同城和房天下等平台仍可以个人名义发布未经证实的房源。屡次被政府提名,其中违背诚信问题被政府约谈十多次。

在面对用户最关心的问题,58同城对监管部门的约谈仍然置之不理,虚假信息也成为58无法解决的一个难题。财报显示,2018年上半年,58同城光广告费就耗资1535亿元,同比增长48.4%,这意味着58每天花费8亿多的广告费来在公司上,而各大互联网企业最注重的研发费用仅仅用了7亿,看的出来58并没有想用技术去除虚假广告改变用户体验的诚意。如今雄墨观察看来,58良好的业务似乎并不受这些负面因素影响,高毛利、高净利,付费会员、广告、与搜索引擎的主营业务,都成为其盈利的关键,但是虽然财报账面依然好看,未来依然摆脱不了这种不健康的盈利模式带来的诟病。

靠付费会员、广告、与搜索引擎业务不能长久

对于此次财报交出的成绩单,有姚劲波提及的两项创新业务,这里所说的新业务指的是“转转”与“58同镇”,从财务报表中可以看出,58同城在扩展新业务上耗资不少。截至2018年9月30日,58同城的销售和营销人员约为16,000人,比去年同期减少2.0%。非广告销售和营销费用的增加主要与公司核心业务的营销和促销费用以及转转和58镇的扩张有关。布局乡镇市场是58集团近年来探索线下渠道的业务之一,在此前举办的乌镇世界互联网大会上,58同城董事长兼CEO姚劲波还曾表示,58同镇两年内没有收入指标,但此次新一季财报的发布,却已能看到58同镇渠道下沉战略带来的成效。

公开资料显示,截至2018年7月底,已有1万余个58同镇生活信息服务平台在各地运营,覆盖全国31个省、324个地级市、2172个县区,日均发布生活服务信息超过20.5万条,其中在832个国家级贫困县开设站点超过2800个。可以看出58扩展的新业务保持着稳步增长的态势,而其二手车、房产、招聘等主营业务也一直保持良好的营收,根据2018年9月公平价数据显示,58同城以48.17%的车源量独占鳌头,赶集网车源占比18.23%,排名第二。58同城对2018年第四季度业绩预期为:总营收区间在35.0亿~36.0亿人民币,同比增长区间为26.6%~30.2%。显然美好的财报期望背后是在温室里发展的58同城。

在此前的业务发布会上,58同城董事长兼CEO姚劲波谈到了58同城的转型问题,他表示:“我们将持续加强对新业务和主营业务的投入,以确保长期发展的领先优势,进一步抢占市场空间。雄墨观察认为58虽然开阔了新业务,但还是用的拿钱砸广告换用户的模式,最终利润还是依赖于信息分类网站的模式。腾讯已经开启技术转型,而58在技术上显然没有什么竞争壁垒,58贩卖流量和信息的策略一直让其获得了不少好处,在行业中占据绝对优势的同时还让资本不断看好,但是随着流量越来越匮乏,未来58贩卖信息之路并不好走,长期的负面会渐渐让用户放弃58,不再贡献流量和付费会员。