“这个服务费实在是太高了!综合利率远超36%。”多位51人品借款人对趣识财经表示。

而他们的经历也颇为相似:先是被平台收取高额费用,然后发现实际交付金额与合同还款金额不符,继而得知部分支付费用被任意“购买了逾期保险”,最后与平台协商减免部分利息遭到拒绝。

不过,趣识财经了解到,51人品并没有购买逾期保险,而是引入第三方融资担保公司,其目的是在用户逾期时,得到赔付费用。

对于借款用户的种种质疑,51人品否认综合利率超国家法定利率,并以“签合同的时候不看,现在合同签了就该按合同走”或“借款前就显示收款费用,如果不同意可以不申请借款”等话术搪塞“阴阳费用”的不一致。

对此,业内人士指出,实收费用与协议约定费用不一致,可能属于阴阳合同。而引入第三方担保虽是市场行为,“但如果出现收取服务费并分成,则等于变相多收利息。”

“阴阳合同”:协议与实际费用不符

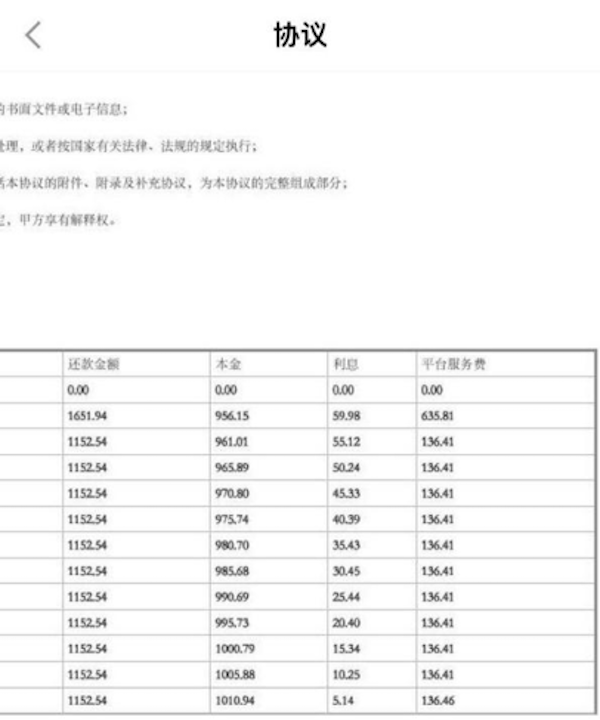

2018年7月,梁世远(化名)在51人品上借款1.18万元,分12期还款。还款页面显示,第一期梁世远应还款2067.75元,剩下11期则需每次还款1241.75元。

值得注意的是,在还款详情中,除了应还本息,51人品还收取了高额服务费。实际上,在第一期2000多元的应还款项中,有1051.62元为服务费;在剩余11期中,有225.62元服务费。

“服务费相当于利息的5倍,再加上利息,就属于高利贷了。”梁世远表示。通过IRR财务公式计算,此次借贷月利率为5%,即年利率60%,远超国家法定的36%年利率“红线”。

更为诡异的是,梁世远发现,51人品实际收取的费用与还款协议不相符。还款协议显示,第一期应还款项为1651.94元,剩下的11期应还金额为1152.54元,均低于实际收取的还款金额。

对于实际收款金额与合同还款金额的不一致,多位借款人向趣识财经表示,“这就是阴阳合同,合同是一回事,收钱又是另外一回事。”

据了解,2017年12月1日,互联网金融风险专项整治工作领导小组办公室与P2P网络借贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》,此通知第四条第一点指出,“禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。”

在之后,以手续费、管理费、保证金等形式分摊到利息中的变相收费行为,多次被监管“点名”。一个标准是,增加借款人融资成本的各类费用都将计入综合利息,且综合年利率不得高于36%。

趣识财经注意到一个细节,还款协议中,本金与利息与实际还款相符,唯有服务费被“加收”。

对此,51人品曾解释称,“服务费是别的平台收取的”,并对梁世远表示,还完本金利息后再协商减免服务费的问题。不过,目前梁世远己还了10个月共计13243.5元,协商减免服务费一事却迟迟没有进展。

只进不出:平台预收高额“逾期”服务费

但“服务费是别的平台收取”并非事实,至少还款协议中的服务费用是51人品还款APP收取的。相比于还款协议中服务费用,被“隐藏在背后的其他平台”所收取只是“小头”。

按梁世远还款数据,第一期51人品收取服务费635.81元,“背后平台”收取415.81元;在剩余11期还款当中,51人品收取服务费136.41元,“背后平台”收取29.21元,仅为前者的21%。

实际上,隐藏在背后的平台,是北京安家世行融资担保有限公司(下称“安家融资担保”)。借款人提供的协议合同显示,借款人承诺在收到借款本金后分期按照借款本金的一定比例缴纳安心计划保障费与管理费。

而“安心计划”收取的费用将用于,赔付借款人逾期等潜在回款损失。

此外,若借款人未出现逾期等约定赔付,或赔付后仍有剩余的,已缴纳的相关费用均不予退还。

也就是说,融资担保的各种费用,是由51人品“借花献佛”转嫁给借款人,并分摊到每期还款利息中,并且“只进不出”。

趣识财经多次联系51人品,其坚持“平台费率是符合国家标准的,不会超过36%的年利率”,并直言,“用户借款前就能看到借款与还款金额,如果不接受可以不借款。” 至于收费标准、收费依据等问题,51人品也仅回应,“不接受可以选择不借款”。

在趣识财经反复询问下,51人品客服表示首期还款金额高于其它金额,是因为包含了审核服务费,而接下来的服务费则是贷后管理服务费,“没有别的费用了”。

然而,趣识财经提到安家融资担保的“安心计划”的保障费、管理费时,51人品又改口称,“确实有收取相关费用,这是第三方融资担保公司收取的费用,也是贷后管理的一种”。

律师说法

中闻律师事务所合伙人李亚指出,如果51人品在协议签署之前,没有采取虚构事实、隐瞒真相、设定陷阱等手段骗取借款人的服务费则不属于合同诈骗;但是51人品实际收取费用与还款协议约定费用不一致,则可能属于阴阳合同,属于一种违规行为。

“出借人收取低利息,平台方收取高额服务费的做法,是目前网贷平台的常用做法。”李亚指出,但遗憾的是,目前我国法律法规对于收取服务费没有强制规定,属于市场定价的范围。尤其是作为服务平台,引入担保机制是增信的措施之一,第三方担保公司实行提供担保是一种市场行为。

“不过,如果51平台收取服务费后与其他参与方进行分成,就等于通过这种途径变相多收利息,如果收取的费用超过法定界限36%/年,则不符合法律规定。”李亚补充道。

趣识财经还发现,借款人表示“并不知情”的融资担保协议,其收费标准也并不固定。梁世远的担保收费标准是11.8%,而借款人刘潘(化名)的收费比例已经达到20.13%。

与此同时,51人品的服务费收费标准也并未披露。趣识财经多次就此进行询问,51人品也仅以“利息没有超过36%”作答。而多位借款人质疑称,“一个是收费标准、收费依据都不明确,一个是合同收费比例因人而异,根本不知道费用收到哪里去了。”

除了遮遮掩掩的高额服务费问题,51人品还被多位借款人投诉其暴力催收。刘潘对趣识财经表示,“每次还款日当天上午没还款,下午就开始打电话,不还一直打电话。”

在发现实际收费与还款协议金额不符,并与51人品协商降低利息无果后,刘潘拒绝还款。第二天51人品就在能联系本人的情况下联系其家人,“逾期了1天,第二天中午就给我爸打电话,”刘潘只能选择“屈服”。

而梁世远在借贷1.18万元,已还1.32万元的情况下,坚持要求减免部分服务费。

梁世远表示,自己已不知接了多少骚扰电话,“打来的电话都是‘呼死你’软件打来的,接起来秒断线,打回去打不通,反正就是不停地骚扰。”其他借款人也表示被51人品暴力催收。

对此,51人品客服表示,贷后管理由专门的催收部门负责,并否认使用“呼死你”软件现象。

利息、逾期收入:51信用卡第二大营收

公开资料显示,2015年5月成立的51人品,其运营主体为杭州义牛网络技术有限公司,是上市公司51信用卡旗下全资控股子公司。

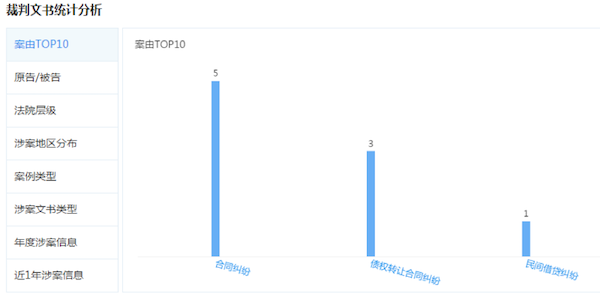

另据企查查,51人品共计收到9份裁判文书,且均为被告。其中,51人品涉及民间借贷纠纷1起,债权转让纠纷3起,合同纠纷5起。

趣识财经了解到,51人品母公司51信用卡为信用卡管理及贷款服务提供商,于2018年7月13日在香港主板上市。彼时,51信用卡每股超8港元,及至日前,其每股跌至近4港元。

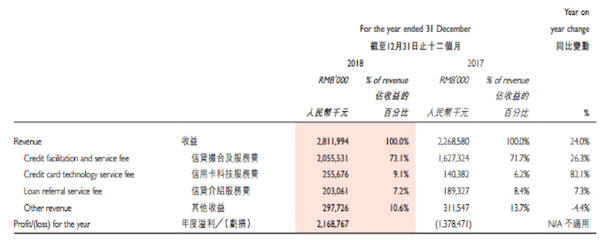

财报显示,51信用卡主业务为信贷撮合及服务费、信用卡科技服务、信贷介绍服务费及其他收益。2015年、2016年、2017年、2018年,51信用卡信贷撮合及服务费占总收益比例分别为18.67%、67.28%、71.73%、73.1%,呈逐年上升态势。

逐年增长的“其他收益”,主要是向借款人贷款的利息收入及来自在线信贷撮合及投资服务的逾期费用。而逾期构成的其他收益,已连续几年高出另外两大板块收入,成为第二大营收。

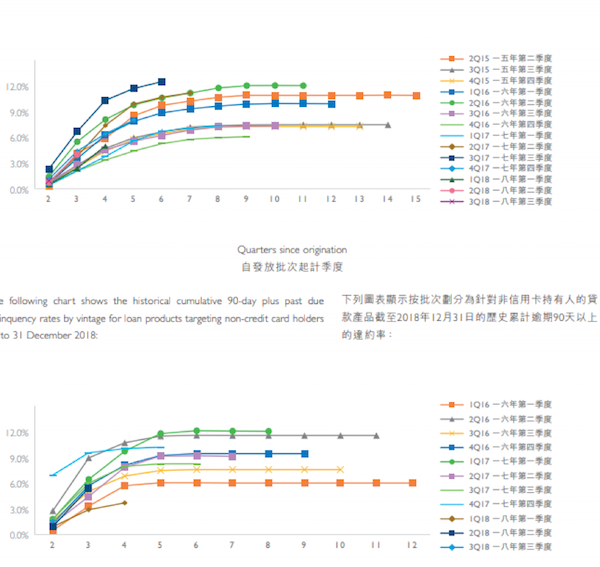

趣识财经了解到,51信用卡的逾期率也不容乐观。近年来,51信用卡逾期90天贷款违约率一直在6-12%之间波动。

其中,持卡人群借款逾期90天贷款违约率在2015年一季度、2016年上半年明显升高到10%以上,其余季度逾期率均在7-9%之间,平均坏账率在8-9%。而非持卡人群整体信用质量更低,多个季度的逾期90天贷款违约率超过9%,接近12%。

此外,自2017年51信用卡主动推出额度1万元以下的51人品贷,扩张有卡人群贷款规模以来,逾期率明显上涨。

另据51信用卡招股书,2017年12月,监管部门接连颁布了141号文和57号文,对P2P网贷业务进行了规范。受此影响,2018年一季度,51信用卡为非信用卡持卡人服务的贷款产品的撮合金额骤降至2.444亿,同比减少77.55%,占贷款撮合总额比重仅为5.1%。