瑞幸咖啡仅成立十八个月便登陆纳斯达克上市,含着金钥匙出生的瑞幸咖啡在2019年成为炙手可热的本土咖啡品牌,市值一度高达近三百亿人民币,成为中国咖啡市场上的黑马,也成为全球最快的IPO公司。

自从瑞幸咖啡横空出世以来,新闻始终热度不断,1月8日,瑞幸咖啡发布了智能无人零售战略,并推出了无人咖啡机“瑞即购”和无人售卖机“瑞划算”,同时 APP因“私自收集个人信息”被工业和信息化部通报整改,再度登上热搜。

对于瑞幸咖啡的模式很多人都存在质疑,通过极速登陆资本市场,通过野蛮扩张、高补贴等方式,确实在中国的咖啡市场上暂时站住了脚,但弊端和风险也很明显,不禁让人质疑瑞幸咖啡的资本故事到底还能讲多久。

“烧钱”的资本游戏

近几年,用烧钱补贴模式迅速成长起来的公司不少,滴滴、摩拜、ofo、瑞幸咖啡等。前期这种模式非常有效,可以短时间快速占领市场,但后期如果没有找到盈利模式和资金,在激烈的竞争下就很难实现可持续的发展。

而瑞幸咖啡仅仅用了两年时间,完成了星巴克20年才达到的门店规模,这种迅速扩张的背后,就需要大量的资金支持。

据美国数据公司Thinknum发布的消息,截止12月16日,瑞幸咖啡在华门店数达到4910家,而两个半月前,根据Q3财报,瑞幸门店总数为3680家,仅仅在两个半月后,其门店数就迅速增长了1230家,相当于每天新开15家店,新开一家店的开店成本在120万左右,相当于每天投入1800万扩张新店,目前瑞幸账上有45亿的货币资金,按照这个速度只够烧8个月左右,瑞幸咖啡创始人钱治亚曾在供应商大会上宣布:2021年瑞幸的总门店数量将达到1万家。

资本市场的游戏,尤其是烧钱补贴这种模式,泡沫越大,风险也越大。

招股书和财报显示,瑞幸咖啡2017年亏损5640万元,2018年亏损16.192亿元,2019年前三个季度亏损为17.017亿元,共计33.771亿元,而归属于股东净亏损达到了54.6亿元。

伴随瑞幸咖啡亏损的同时,其营收增长也出现了明显下滑趋势。

根据其财报数据显示,在2018年报中,公司营收金额达到8.84亿,同比增长高达336300%。而进入2019年之后,整个增速明显下滑,其中在第一季度,公司营收为4.78亿,同比增长628%;进入第二季度,公司营收为9.09亿,同比增长648.2%;在第三季度中,公司营收为15.416亿,同比增长540.2%,相比于第一季度,公司的营收增长降幅较明显。

虽然2019年有所增长,但瑞幸咖啡营收的高速增长与店面的快速扩张以及疯狂补贴有关,一旦扩张停止或者补贴减少,其营收增速可能将会降低。

财经江湖认为在瑞幸咖啡的资本游戏下,通过明星代言、优惠补贴这种大量烧钱的模式,的确积累了巨量的用户,打开了知名度,但速度背后,却是经营持续亏损的惨败现实和已经接近天花板窘境,持续亏损和烧钱,在激烈的竞争下瑞幸咖啡的这种不计成本的“跑马圈地”意味着存在很大的风险。

进军无人零售却上工信部“黑榜”

今年7月以来,瑞幸不断推出小鹿茶、坚果系列,并且将自己的经营范围涉猎到图书、报刊零售、音像制品零售、电子出版物零售等多个领域。

1月8日,瑞幸咖啡发布了智能无人零售战略,推出无人咖啡机“瑞即购”和无人售卖机“瑞划算”两大终端设备。

“瑞即购”提供的是与门店无异的现磨咖啡及小鹿茶、热巧、牛奶等, 瑞幸将其描述为“国内最豪华的智能无人咖啡机”,“瑞划算”就是继续延续瑞幸的“低价策略”,钱治亚表示,瑞幸无人零售的目标是成为现代企业办公室的标配,而对于终端机具体铺设数量的预期,则是“越多越好,越密越好,不设上限”。

可以说能让进场布点的,瑞幸咖啡无人零售终端机都有意进入,这不免让我们想到打算把过去门店烧钱补贴的方法,在无人零售再复制一遍,瑞幸咖啡这一举动无疑是开始在意扩张成本的信号了。

然而线下无人零售并不好做,整个行业已经进入红海,好一点的场所基本上都被覆盖,虽然成本低,但大零售的环境复杂,贸然进军这一赛道,对此时仍在亏损的瑞幸而言,并不是一件好事情。

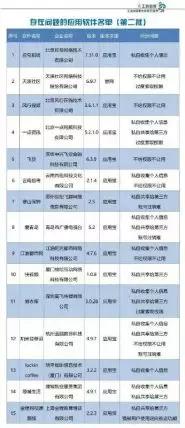

同天,工信部微信公众号“工信微报”通报了15款存在侵害用户权益行为的APP名单,luckin coffee(瑞幸咖啡)、一点资讯、天涯社区、拉勾招聘等15款APP被点名。

针对“私自收集个人信息”被工信部点名,瑞幸咖啡解释称,为了防止黑客骗取首杯免费,瑞幸咖啡APP除了需要客户提供手机号码,还需要客户提供手机的设备MAC地址作为双重验证。之前公司技术部在流程设计时工作失误,在获取该信息时未先要求客户授权。

在“互联网+”大潮下,以瑞幸咖啡为代表的企业通过把传统的线下产品及相关服务转移到线上,推广给大众,除了用疯狂烧钱的营销和补贴策略续命以外,最常见的就是“提升用户体验”:更快、更便捷、更便宜以及最重要的使用户信息的个人隐私。

财经江湖认为瑞幸咖啡的模式并未跑通,未来仍然需要巨大的资本投入,不能满目扩张,还需要探索。而侵害用户权益问题,表面上看或许是“失误”,但其反映了涉事企业存在诸如制度不规范、管理有漏洞,缺乏保护用户意识等问题,对用户的服务意识还不够,做好用户信息和隐私的保护工作,才能让消费者用得安心。

无人零售的背后

在召开发布会同一天,瑞幸咖啡向美国证券交易委员会提交FORM F-1文件,计划发行4亿美元的可转换优先债券,同时计划增发1200万股股票、融资超过2亿美元,这些新募资金中的相当一部分,就是用来推进无人零售计划。

在过去一个多月,瑞幸咖啡的股价,从18美元一路疯涨至最高40美元,涨12.39%,总市值接近95亿美元,尽管实现了惊人的增长,但瑞幸咖啡尚未盈利,该股的绝大部分涨幅是在过去两个月取得的。

2019年Q3财报发布时,瑞幸宣布本季度门店利润率首次扭亏为盈,实现利润1.9亿元。但仔细看财报,不难发现,瑞幸依然在亏损,净亏损为5.32亿元,上年同期净亏损为人民币4.85亿元。

而所谓的门店利润率则是瑞幸首创的一个指标,即门店利润率=总门店收入(不含外卖费)-房租-原材料费用-机器待摊费用。而在这个公式中,并未计算人力成本、营销成本、研发费用等等。

显然,运营成本并没有如上市前所吹嘘的那样大幅下降,如果处理不好投入成本与公司现金流之间的平衡点,那么容易陷入困境。

财经江湖认为无人零售的背后冒险成分远远大于创新概念,当下,瑞幸咖啡的模式并不明朗,而虚高的股价又是否能撑得住瑞幸咖啡的发展,在未找到可行的盈利模式之前,瑞幸咖啡的烧钱是无底洞,如果无人零售最终的结果还是不理想,那瑞幸咖啡的麻烦就真来了。

瑞幸咖啡作为一个典型的资本催熟样本,用户需求的培养已经跟不上瑞幸咖啡的烧钱速度了,回归生意本质来说,对于咖啡这个品类,规模和资本是一个重要的因素,但品牌才是竞争的核心壁垒,被资本催熟的野心已经让瑞幸不能静下心来做一杯好咖啡了,任何投资都要讲求回报周期,资本是否有足够耐心等到它占领市场后再去提升品质,烧光了投资人的耐心,瑞幸的资本故事还能讲通吗?