近日,波士顿咨询公司(BCG)与光大银行联合发布《中国资产管理市场2019》报告,内容主要为,在数字时代、生态经营、投研再造、体系制胜等方面,2019年中国资管市场特点、数字化时代的资管市场变革和机遇。

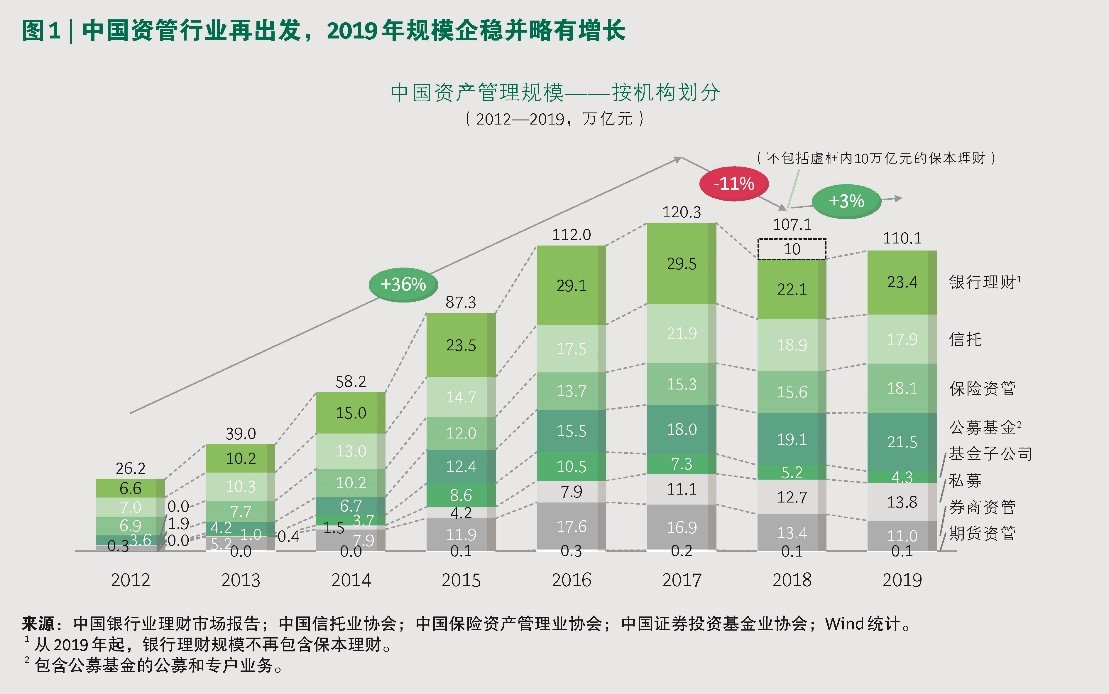

报告显示,2019年中国资管市场规模从转型阵痛中涅槃,增长3%达到110万亿,涨幅虽小但止跌意义重大;同时,行业竞争格局面临重塑,数字化能力将成为资管机构的核心竞争力。

中国资管规模重拾增长,外资机构加速布局

从2019年资管市场的特点来看,报告认为,关键词是结构调整,在去通道和主动管理此消彼长的作用下,市场结构得到进一步优化。一方面,通道业务及其背后的影子银行模式仍然被严厉打压,因此基金子公司、券商资管、信托规模仍处于下降周期,分别下跌18%、18%、5%,合计减少约4.3万亿;另一方面,银行理财、保险资管、公募、私募机构等发挥主动管理优势,寻求产品创新,分别增长6%、16%、13%、8%,合计增加约7.3万亿。

2019年中国资管市场资金端呈现出养老加速、保险复苏、企业下滑、零售稳健等趋势。机构资金中保险与养老合计占比由15年的22%上涨至19年的27%。其中2019年养老金总体资金规模达11.5万亿,其中委托外部投资管理的规模达4.8万亿,增速从去年的16%上升至51%。

从主体结构来看,2019年中国进一步推动金融市场有序开放,各类外资机构正在积极重新布局中国资管市场。

报告指出,综合以下四方面因素,外资进场对中国资管机构来说,机遇大于挑战。从市场环境角度,外资机构长期导向的投资风格以及丰富创新的产品设计将推动资管市场和资本市场的健康发展;从客户教育角度,外资机构将与国内机构携手开展投资者教育,引导投资者建立资产配置意识和中长期价值投资理念,帮助更多零售投资者享受到资管价值;从人才交流角度,外资机构顶尖管理人才进入中国市场,势必带来经验的交流和碰撞;从生态构建角度,以先锋集团为代表的外资机构已经启动了与国内线上财管机构的股权合作,以期用智能投顾等新兴技术与专业投资配置理念与国内玩家进行经验互补和碰撞,寻求共赢。

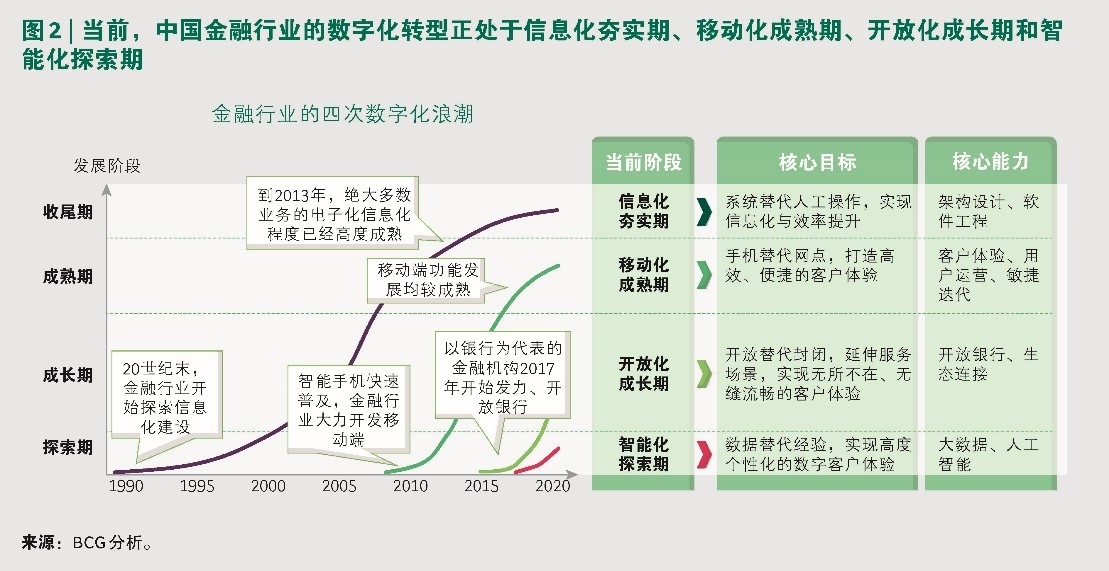

“四化”叠加相互影响,资管机构数字化升级正当时

2019年,资管市场正在呈现数字化发展的特点。报告提出,数字化的内涵广阔,可以分解为“四化”,即“信息化”、“移动化”、“开放化”与“智能化”。当前金融行业正处于信息化夯实期、移动化成熟期、开放化成长期和智能化探索期的叠加风口。不仅如此,数字化转型环环相扣,四化之间还会相互影响。

一方面,移动化、开放化和智能化浪潮使得信息化面临二次升级:移动端的敏捷开发需求对牵一发而动全身的传统技术架构提出挑战,开放生态的建设也意味着从应用到接口的全面升级,智能分析也对底层数据库和算力提出更高要求;另一方面,移动化和智能化加速了机构对开放化的拥抱。随着移动端触点的不断丰富,以企业微信、财富号为代表的生态场景为开放化带来新机遇。同时,智能技术的探索不再是闭门造车,无边界合作为开放化增添了新的内涵;除此之外,信息化、移动化和开放化也极大地拓展了智能化的想象空间。

在政策、客户与资金、技术、人才、市场竞争的五重推力下,中国资管机构数字化升级正当时。资管行业正处于信息化二次升级期、移动化成长期、智能化发力期和开放化开启期。这意味着,科技与数据成为基础设施,资管市场竞争格局将面临重塑。报告建议,所有的资管机构都应该系统性地思考数字化战略,而非把数字化当成中后台的课题。

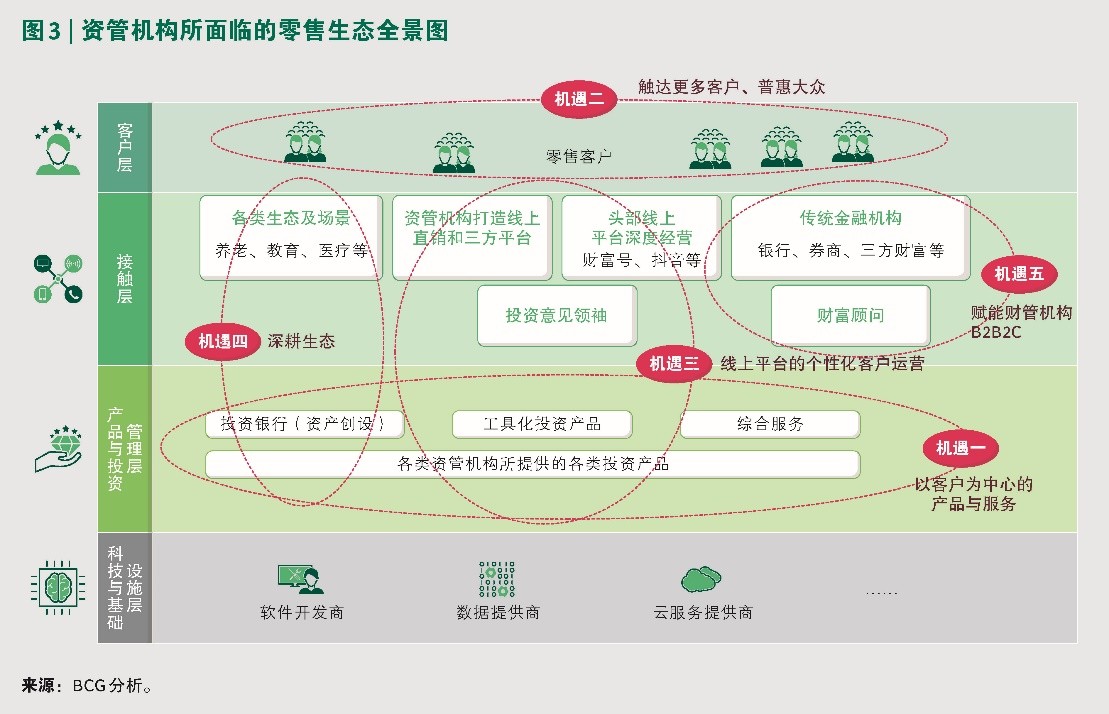

客户生态孕育机会,资管机构+零售业务

中国资本市场由零售投资者占主导,零售渠道与生态建设对中国资管机构而言至关重要。在数字化时代,随着技术的不断进步及客户行为习惯的不断迁移,资管机构与零售客户之间的交互关系、方式以及整个零售生态都在产生发生翻天覆地的变化,也对资管机构提出了新的要求并带来新的机会。报告指出资管机构的零售业务存在以下五大机遇:其一,以客户为中心,提供“基于生活目标”的财富管理服务;其二,利用数字化手段降本增效,智能投顾普惠更多客群;其三,通过线上平台开展个性化客户运营,建立品牌形象、加强投资者教育;其四,深耕垂直生态(如养老),更高效地获取并深度服务客户;其五,B2B2C,向财管机构输出专业能力,以贴近零售客户并得到相应的市场份额。

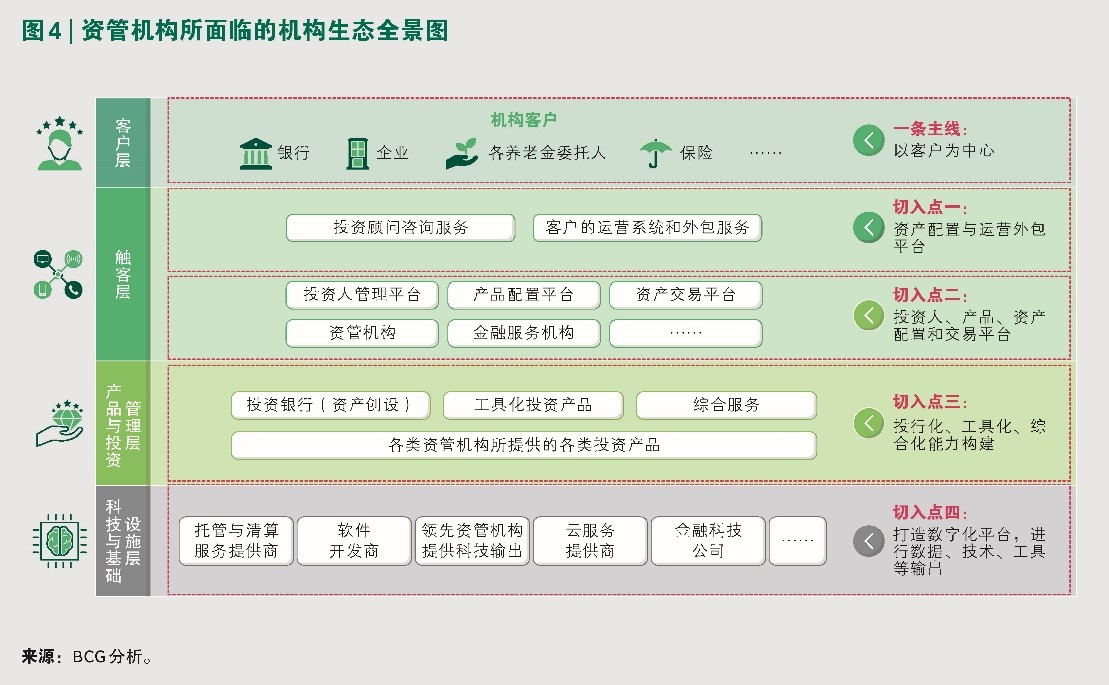

在机构业务方面,报告提出,资管机构解决方案型业务应遵循以客户为中心的发展主线,并考虑从触客层、产品层、技术层这三个方向切入。具体而言,包括四个切入点:其一,基于多资产、多策略的综合投资能力和运营服务能力,提供全面外包服务;其二,帮助客户获取和管理外部投资人、产品和资产;其三,打造投行化、工具化、综合化产品和服务能力;其四,打造数字化平台,提供数据、分析、技术等输出。

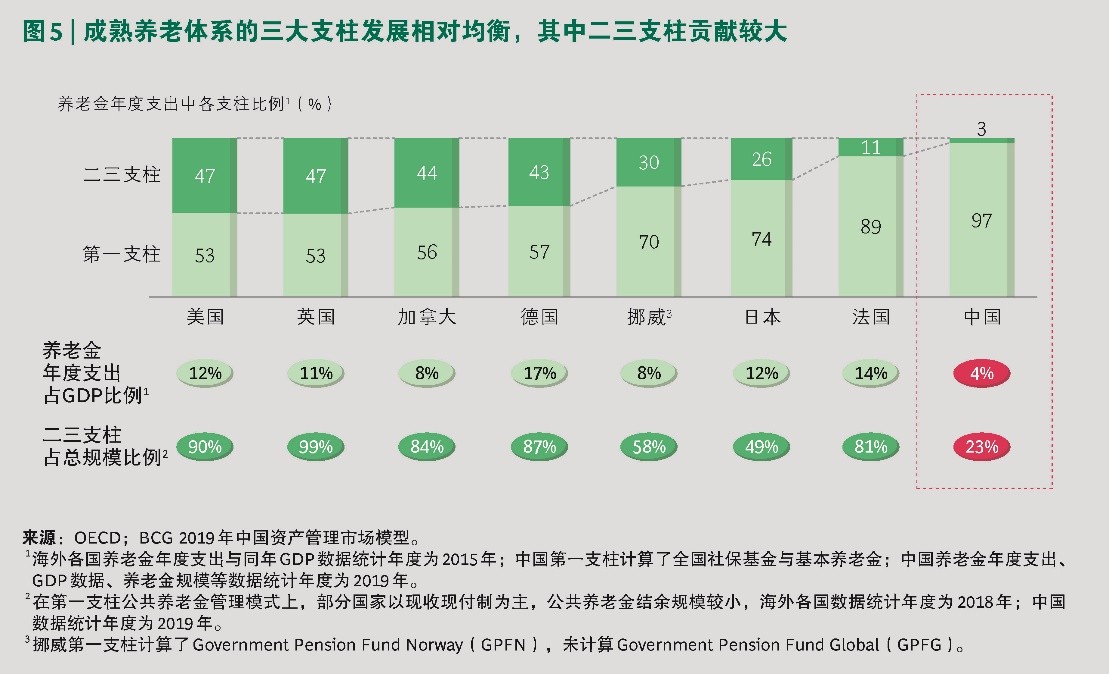

引资管机构入养老二三支柱,改善养老金业务收益

截至2019年底,中国养老金总体结余资金规模超过11万亿,相较于2018年规模增长14%,仍为零一支柱主导,二三支柱亟待发展。在养老金年度支出中,发达国家二三支柱的贡献多数在三成以上,而我国目前仅为3%;在养老金储备规模方面,发达国家的二三支柱基金规模普遍在整体养老金规模中占80%以上,而中国仅23%。

报告指出,从国际经验看,二三支柱的建设需要资管机构发挥中坚力量。一方面,资管机构的投资专长有助于改善养老金业务的收益,为终端客户提供养老保障;另一方面,广大居民的养老规划与投资意识教育任重道远,需要更多资管机构共同参与进行市场教育。总而言之,将银行、保险、基金公司等各类资管机构引入到商业养老金市场,能够为养老体系的健康与可持续发展创造更大的价值。

对于三支柱建设,报告建议各类资管机构根据自身资源禀赋,从客户教育、账户服务、产品供给和生态经营等角度切入市场。特别是对于银行系机构而言,具有独特优势:第一,银行可以充分利用广泛的线下渠道优势和庞大的客户经理团队,触达最广泛的人群,进行养老意识和养老规划必要性的宣传与教育;第二:银行账户是个人资金的主渠道,这一优势使得银行在个人养老方面具有天然的客户群体与业务场景;第三:银行系资管可以利用品牌信任度和资产端非标资产获取能力等优势,为大众客户提供期限长、收益具有吸引力的养老金产品。

投研体系需进化,打造具数字基因的体系化投研能力

中国资管机构的投研体系目前大多数为精英个人主义驱动,需要逐步进化到海外领先资管机构已打造多年的体系化平台能力驱动模式。因为从客户角度来说,愈发成熟的投资者将从关注短期高收益逐渐过渡到追求中长期稳定回报和可解释的投资业绩;从机构角度,数字化时代的投研方式需要以平台型能力作为基础;从政策角度,市场监管政策逐渐强化对资管机构信息披露和流程的规范、透明及标准性要求。

报告指出,资管机构需要系统化地建设投研能力。首先,机构内应建立长期坚持的投资理念,自上而下为投研工作提供方向性指导;第二,固化的投研流程能够将投资理念落实为投研工作的操作标准;第三,全面和高效的投研互动机制能够促进研究与投资配合,提升投研转化率;最后,多层次的数字化平台能够丰富投研团队所用的数据、算法和工具,并将上述的投资理念、投研流程和各类机制通过数字化工具固化下来。