作者:龚进辉

在外卖领域,一直被美团外卖压着打的饿了么难得赢了一回。

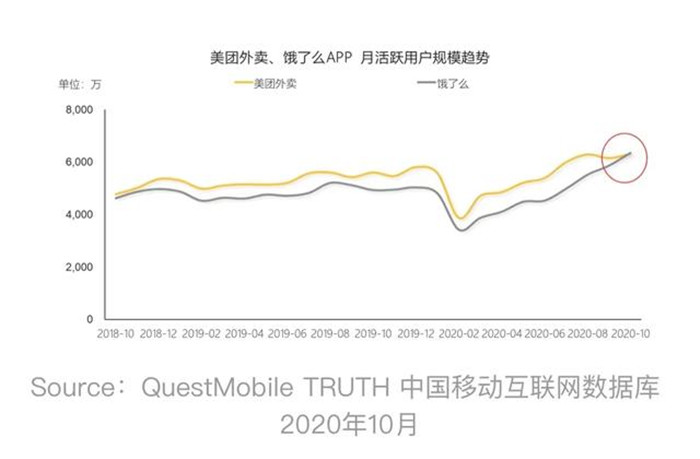

QuestMobile最新数据显示,今年10月,饿了么月活超越美团外卖,这是饿了么近两年以来月活首次在App端高于美团外卖,主要归功于百亿补贴策略成功为App端引入新用户增量。

今年8月,饿了么将百亿补贴作为常态化补贴行动,2个月后,百亿补贴从最初的24城扩大至124城,最近又宣布已入驻近1000所高校食堂。不难看出,饿了么为了扩大市场影响力也是蛮拼的。

反观美团则十分淡定,或许是认为在线外卖市场格局已定,饿了么再怎么强势反扑,顶多缩小差距,绝不可能轻易撼动自身领先地位,毕竟双方差距实在太大,因此其在外卖领域动作并不多,只在今年8月底短暂推出百亿饭补活动,反而把重心放在社区团购上。

姑且认为QuestMobile的数据可信,那又怎样?这说明不了什么,无法改变美团外卖领先饿了么的既定事实,饿了么别高兴太早,美团外卖也犯不着紧张,容我娓娓道来。注意,QuestMobile指的是饿了么App月活首次超过美团外卖App,不是指饿了么整体月活超过美团外卖,这完全是两码事。

简单来说,饿了么App、美团外卖App分别是饿了么、美团外卖的核心阵地不假,但并非唯一的流量入口。除此之外,前者还有口碑App、支付宝App、淘宝App,后者则有美团App、大众点评App、微信App、QQ App。

其实,不用比较就能看出整体月活孰高孰低,当然是美团外卖高于饿了么。如果你不信,那就不妨粗略比较一番,我所说的是粗略指的是只比较各大App月活总和,不比较各大流量入口实际为饿了么、美团外卖带来的月活总和,因为它们的具体转化率不得而知。

从流量入口数量来看,美团外卖有5个,饿了么有4个,前者略胜一筹;从流量入口质量来看,还是美团外卖胜出。财报显示,今年Q2(4-6月),腾讯旗下微信及WeChat合并月活为12.061亿,QQ智能终端月活为6.476亿。而阿里中国零售市场(即淘宝)移动月活跃用户增至8.74亿,支付宝年活跃用户突破10亿。

如果剔除WeChat月活,并把支付宝统计口径从年活跃用户换成月活,那微信App+QQ App与支付宝App+淘宝App孰强孰弱真不好说,姑且认为双方打平。剩下来就看美团App+大众点评App与口碑App的比拼,结果一目了然,前者毫无悬念胜出,口碑App的渗透率怎么比得过大受欢迎的美团App+大众点评App?

因此,整体来看,美团外卖总月活要高于饿了么,而且差距可能还不小。退一步讲,即便美团外卖总月活与饿了么打平甚至落后,也不代表饿了么开始反超美团外卖。毕竟,月活只是双方这场旷日持久的外卖大战的一个指标而已,该指标固然重要,但并非决定战局走向的唯一指标,商家数量、骑手数量、日订单量、抽佣比例、营收、净利润等指标同样不容忽视。

事实上,月活、商家数量、骑手数量、日订单量、抽佣比例等指标都是为经营结果而服务,即营收、净利润两大关键指标是以结果为导向,可以生动反映外卖平台的发展现状。从美团、阿里财报来看,美团外卖完胜饿了么,且后者短期内追赶无望。

财报显示,今年Q2(4-6月),美团餐饮外卖收入增长13.2%至145.4亿元,经营利润为13亿元。反观以饿了么主的阿里本地生活服务收入为71亿元,同比增长15%,增幅略高于美团外卖,但收入体量仅为美团外卖的1/2。更为尴尬的是,饿了么依旧没有走出亏损漩涡。

美团外卖营收高且走向盈利,饿了么营收低且持续亏损,一个天上一个地下,差距不是一般的大,而且随着饿了么把百亿补贴作为常态化运营手段,或许能缩小与美团外卖的差距,但代价是盈利周期进一步被拉长,至少短期内看不到盈利的希望,只能寄希望于阿里持续输血,远不如已实现自我造血、正向循环的美团外卖。

种种迹象表明,饿了么与美团外卖存在巨大差距,这是不争的事实,而且双方差距是建立在阿里强攻美团外卖2年多的基础之上,含金量很高。话说,不是阿里不够强,而是美团外卖战斗力太强,领先优势无法轻易撼动,面对阿里日益升级的猛烈攻势,依然可以做到淡定自若。

在我看来,与其说外卖是饿了么与美团外卖之争,倒不如说是阿里、美团争夺本地生活服务的重要一环。而本地生活服务是双方都输不起的关键一战,为了打赢这场战争,各自不断加码,调兵遣将、集中优势资源。

阿里一大筹码是2018年4月花重金收购而来的饿了么,一收购便加紧整兵备战,3个月后,即2018年7月发动夏季攻势,剑指最大劲敌美团外卖。彼时,饿了么一把手王磊在全国代理商大会上提出1年内和美团外卖至少平起平坐,“饿了么至少要占到50%的份额”,野心不可谓不小。

去年6月,眼看1年期限将至,王磊在接受《财经》专访时透露,“我们离这个目标在持续靠近,但份额已经越来越不是我们关注的核心。”他还表示,去年因为竞争更多看市场份额,今年饿了么看得更宏观,更多看整个市场的增长率。

我翻译一下,饿了么市场份额持续靠近50%,也就是没有达到50%,而在线外卖市场只剩下饿了么、美团外卖两个主要玩家,此消彼长,饿了么冲击50%失败,代表美团外卖市场份额超过50%,王磊被残酷现实狠狠打脸。换个角度看,如果1年后饿了么市场份额真的达到50%,那他肯定第一时间敲锣打鼓大肆宣传,而不是转趋低调冷处理。

至于所谓的份额不是关注核心,不过是王磊给自己找台阶下而已,并企图把媒体焦点从关注饿了么是否兑现承诺转移到宏观市场的前景上,才会说出“更多看整个市场的增长率”这种高风亮节的话,这属于典型的自我安慰。要知道,自身发展不尽如人意,行业大环境再好也是白搭。

时至今日,长期占下风的饿了么与美团外卖一决高下之心依然不死,仍在努力寻找破局机会。或许,王磊已放弃与美团外卖平起平坐的宏愿,至少短期内不太现实,而是转向极力缩小与美团外卖的差距,这是务实的表现,具体缩小到多少不得而知。

我猜测,为了实现这一目标,饿了么采取的策略是将大目标细化到各个指标,谋求单一指标各个击破。不可否认,饿了么一直非常努力,想方设法提升市场份额,但现实很残酷,即便在阿里重金投入、生态联动等巨大优势的加持之下,其真正领先的单一指标并不多,最典型的当属月活。

此次饿了么百亿补贴是笔不小的开支,由商家和平台共同出钱补贴,出资比例一般为1:1或1:2,付出如此大的代价,只换来饿了么App月活首次反超美团外卖App,但总月活依然落后于美团外卖。

恕我直言,饿了么想要在各大指标全方位领先美团外卖,难度着实不小,即便阿里愿意持续投入资金、资源,还面临极为现实的时间成本问题,非常考验其战略耐心。毕竟,资金、资源砸下去后不会立马见效,追赶、反超等结果需要经历时间的沉淀才能显现出来。

因此,对于饿了么App月活首次反超美团外卖App,不必大惊小怪,这很正常,属于饿了么不断奋力追赶的结果,但并不影响美团外卖在在线外卖市场一家独大的局面,后者依然十分强大。一个扎心的事实是,在外卖一役上,这两年财大气粗、家大业大的阿里久攻不下美团,往后估计也很难占到多少便宜,你说呢?