2017年11月,红黄蓝虐童事件东窗事发,股价一夜暴跌近40%。此后,红黄蓝与“虐童”被紧紧绑定。

2020年12月,红黄蓝第三季度净亏损710万美元,同比亏损扩大115.5%。对于亏损的原因,红黄蓝表示因受疫情影响较大。

三年之间,红黄蓝是否消解了虐童事件的影响?疫情冲击下,亏损扩大的红黄蓝又将如何纾困?

虐童“事小”,疫情“事大”

纵观过去11个季度,虐童并没有给红黄蓝的经营带来实质性的伤害,而疫情的打击却格外沉重。

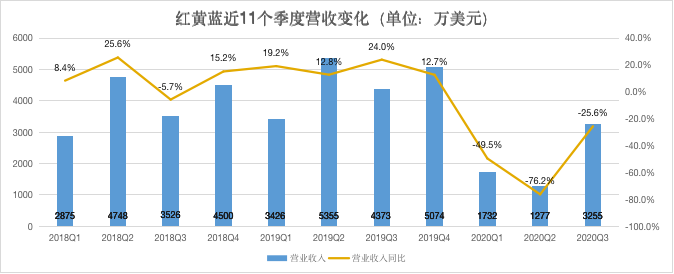

营收方面,2018年间,除第三季度营收同比下滑5.7%外,其他季度营收均同比上涨。进入2019年,红黄蓝营收稳定增长,增速均保持在10%以上,单个季度营收规模均保持在三千万美元左右。

营收的大幅下滑出现在2020年,受疫情影响,红黄蓝前三季度营收均同比下滑。其中第二季度,大幅下滑76.2%,虽然在第三季度业绩有所爬坡,但3255万美元的营收与去年同期的4373万美元相比,下滑25.6%。

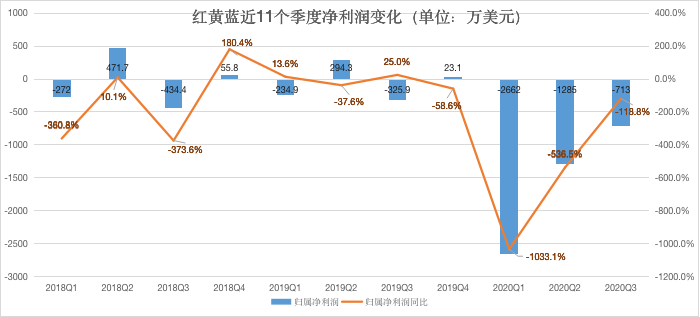

利润方面展现了同样的趋势。2018-2019年,红黄蓝基本处于盈亏相对平衡状态。但进入2020年,红黄蓝大幅转亏,第一季度,亏损2662万美元,创历史新高。第二季度虽然有所缓解,但亏损规模仍远超此前两年。三季度,亏损继续扩大118.8%至713万美元。前三季度共计亏损4660万美元,相当于前两年亏损的11倍。对于业绩下滑严重的原因,红黄蓝在公告中表示,今年前9个月,疫情对公司影响严重。2020年上半年大部分时间暂时关闭园区。

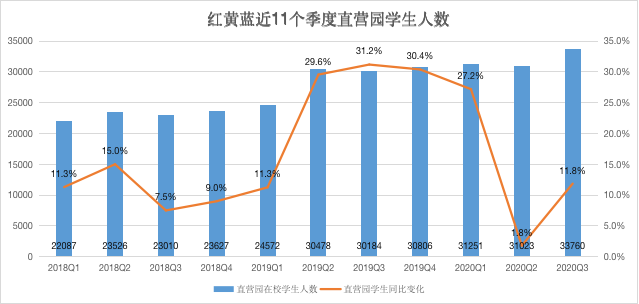

相比于下滑的业绩,直营园学生人数表现亮眼。2018年,红黄蓝直营园学生人数增速在10%左右,2019年进入快速增长期,四个季度维持在30%左右的增长速度。即使是2020年,受疫情影响下,红黄蓝直营园在校学生人数仍然同比上涨。第三季度,由去年同期的30184人增长11.8%至33760人,为最近三年最高值。

从表面来看,相比于虐童事件有限的影响,红黄蓝当下更重要的议题是应对疫情的冲击。

虐童事件再起,加盟仍未被放弃

但实际上,相比于疫情的“黑天鹅”,虐童事件更像是“灰犀牛”,对品牌的负面影响深远而持久,所暴露的问题更值得红黄蓝重视。

一直以来,红黄蓝的主要收入来源为直营和加盟。2017年,虐童风波后,红黄蓝将整改重点落脚到加盟模式上。2018年,虐童案一审宣判后,公司官方微博曾宣布暂停幼儿园品牌加盟业务,对加盟管理大力整改提高。

但红黄蓝一直没有放弃加盟模式。在红黄蓝官网上,有“加盟红黄蓝”窗口,包括加盟优势、课程体系、服务支持、加盟流程、盟商故事、加盟申请等等。

根据财报,截至2019年12月31日,红黄蓝在中国29个省市拥有100家直营幼儿园和250家加盟幼儿园,6个直营亲子园和1152个加盟亲子园。

而在疫情期间,红黄蓝还宣称将免除加盟商3个月年费。显然,红黄蓝依然没有放弃加盟模式。

实际上,追根溯源,红黄蓝乱象的背后,也并不完全是加盟模式的问题。2017年底的虐童风波中,涉事的北京红黄蓝新天地幼儿园是其直营幼儿园。之前的招股书曾披露,红黄蓝在北京的24家幼儿园全部属于直营幼儿园。

2019年,青岛市市北区检察院通报,青岛市北区某幼儿园一外籍教师对一女童进行猥亵。涉事的幼儿园是红黄蓝在青岛开办的第三家直营幼儿园。

这也意味着,对于加盟问题,红黄蓝一直处于“头疼医脚”的怪圈。而真正的问题是其管理漏洞。这是红黄蓝最大的不确定因素。

涉水海外品牌,负债问题待解

虐童事件直接改变了行业的发展走势。

2018年11月,国务院发布《中共中央国务院关于学前教育深化改革规范发展的若干意见》,“幼儿园+资本”的运行模式受到严格限制,民办园一律不准单独或作为一部分资产打包上市,上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产。

红黄蓝被迫转型。其选择了并购海外品牌,拓展商业版图的同时提升品牌形象。

2019年2月,红黄蓝宣布以1.25亿元收购新加坡一民营儿童教育集团约70%的股权,涉足儿童早教市场。

同时,红黄蓝将英文名称从“RYB Education”更名为“GEH Education”。更名背后,红黄蓝联合创始人史燕来表示,更希望通过新的公司名反映出自身教育平台的定位。但此举被讽刺为“换马甲”。

2019年一季度,红黄蓝表示,未来将专注于五个业务领域已驱动增长:亲子园,直营幼儿园,向第三方幼儿园运营商提供的服务,0-3岁儿童教育以及包括素质教育在内的其他新举措。

一系列动作之下,红黄蓝似乎颇有成果。截至2019年12月31日,红黄蓝在新加坡拥有18家直营幼儿园和4家加盟幼儿园,26家直营托管中心和4家加盟托管中心。

可突如其来的疫情又给了红黄蓝当头一棒。而如今,不断攀升的负债率逐渐成为红黄蓝的困扰。2020年第三季度,红黄蓝资产负债率高达78.3%。负债总额高达2.34亿元,环比增加7.9%。

现金也在缩水。红黄蓝其手中持有的现金及现金等价物也在一年间由 8007万美元大幅缩水至5970万美元,现金净流出2038万美元。

疫情之下,红黄蓝连续亏损,持有的现金不断减少,资产负债率逐年攀升。红黄蓝的操作空间越来越小。而另一边,加盟仍在,直营园管理问题似乎仍然难以完全避免。对于风雨飘摇的品牌,红黄蓝还有多大的承受能力?