成立2011年的电商平台蘑菇街,在三大电商巨头以及竞相出现的社交电商平台的红海中倍感压力,发展愈发艰难。从2018年12月6日蘑菇街在纽交所上市到2020年3月19日美股收盘,总市值从上市当天的15亿美元降至如今的1.10亿美元,相较于总市值最高峰时期2018年年底的27.5亿美元,到即将滑落到1美元时代,市值蒸发超九成。

3月12日蘑菇街公布的2020财年第三季度未经审计的财务报告显示,2020财年第三季度蘑菇街总营收为2.695亿元,与上年同期3.672亿元相比下滑26.6%,佣金收入由2019财年同期的1.756亿元减少至1.412亿元,营销服务收入下降44.9%至7246万元,蘑菇街的运营亏损严重。

直播风口,转型失利

在竞争激烈的众多电商平台中,蘑菇街为打造自身平台的特色,转型直播业务,但在2019年的直播红海中,淘宝、拼多多等也陆续加码电商直播的竞争形势,与他们相比,蘑菇街的资源流量等相差较大,难以获得优势,又缺少头部主播引流,最早转型直播电商的优势也掩盖于其他电商平台的光芒之下了。

2019年蘑菇街大势发展直播业务,“双百计划”、“候鸟计划”、“百加计划”等皆是着重发展直播业务的计划。在报告期内蘑菇街新增了约5000名主播、2000家直播商品供应商,而报告中的营收服务收入的下降也是因为公司资源集中发展直播业务。

疫情爆发使得直播电商发展迅猛,赋闲在家的状态让直播有了新的热度,薇娅、李佳琦等头部主播带来了巨大流量与营收,但是蘑菇街在此期间的直播热度却并不高,缺少头部主播难以与其竞争,此次机会蘑菇街却尚未把握好。

江湖老刘认为,蘑菇街希望直播业务能够打破自身遇到的困局瓶颈,也就将希望过多放在了直播业务上,过度依赖直播业务,但其自身的亏损却在不断加剧,资源集中发展直播业务却未能带来良好的成效,也该多考虑其它的方式提高自身造血,否则只会在融资困难的压力下发展愈发艰难。

用户流失,亏损加剧

蘑菇街早期专做女性专区,转型之后的消费人群也是女性人群,用户人群较为单一,使得蘑菇街的产品品类也受到限制,全面发展困难。

用户流失也是蘑菇街亏损加剧的重要原因,报告显示,在2020财年第一季度中,过去一年的活跃买家数量为3270万,而在2019第三季度,蘑菇街的活跃买家数量为2880万,蘑菇街在2019第三季度损失了接近400万用户。

江湖老刘认为,用户的大幅流失,对电商平台依靠流量获得营收的情况下显然是巨大打击,蘑菇街的品类单一导致用户留存不高,蘑菇街又处于持续亏损之中,直播业务带来的收入也没有做到扭亏,其他业务发展平平,获客成本日益增高,蘑菇街应该尽快找到凸显自身优势的发展模式。

违规副业,频受质疑

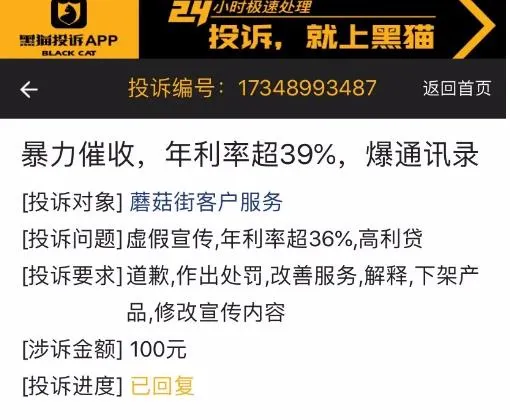

蘑菇街旗下的消费信贷产品“白付美”多次遭到消费者投诉,投诉原因是其涉及“暴力催收”、“高利贷”、“校园贷”、“骚扰亲友”等。有消费者李女士在网上投诉称其在使用白付美之后,遭遇到其电话骚扰、威胁恐吓、暴力催收等各种问题,以及受到消费者投诉其未经允许获取通讯录,骚扰亲友催收款项,在黑猫投诉平台也可以看到其关于暴力催收、年利率超39%、爆通讯录的相关投诉。

江湖老刘认为,蘑菇街的旗下副业为了弥补流量缺失导致的困境,获得更多的资金进行违规贷款是对公司形象的抹黑,在直播业务与营收陷入瓶颈的时候,更应该考虑如何正确提高自身竞争力,而不是为了获取资金进行违规操作。

蘑菇街的用户流失持续亏损,自身造血能力弱,主要发展的直播业务成效不明显等等原因导致蘑菇街市值跌至一亿美元左右,如今电商行业的逐渐头部化,处境艰难的情况下蘑菇街转型直播电商,然而成效不明显,依然处在持续亏损的状态,又面临如今融资困难的局面,特色不够脱颖而出的直播电商之路只会更加难行。

江湖老刘,TMT行业观察者,社交电商行业分析师,知名IT评论员。