ZAO的爆红,只证明了一件事:陌陌在社交上的运气还没用完。

回到8月30日的那个平凡的夜晚,朋友圈被一个个AI换脸视频和GIF刷屏,一切发生得都毫无征兆。

著名投资人朱啸虎甚至次日清晨在朋友圈就表现出了相当的惊讶:“转:咱们互联网发达的表现是:刷屏仅仅在一夜之间,但,最重要的是,大清早已经有10多个VC约团队见面了,但,这并没什么,听说抄袭他们的版本今天凌晨已经提审……”

(图片来源于网络)

于是,一款名为“ZAO”的换脸APP浮出水面,随之而来的媒体报道轰炸,逐渐将这次短暂又急促的刷屏事件背后的更多秘密爆了出来。

但,舆论从来不会放过任何一个“网红”。ZAO的爆红先是催生了担忧“刷脸支付”安全性的言论,支付宝随即回应称“目前各类换脸软件不管换的有多逼真,都无法突破刷脸支付”,紧接着又引来了工信部的约谈,ZAO被要求自查整改。

ZAO并未逃过陌陌的宿命轮回。回顾陌陌和后来被收购的探探,无一不陷入过内容或隐私风波中,一度狼狈不堪。即便如此,那些藏于资本和社交赛道密林里的对ZAO的眼红,依然是数不清的。

可在某种程度上,ZAO的爆红对陌陌来说,却是一个坏消息,因为ZAO再次将陌陌痴迷“社交游戏”的嗜好暴露了出来。而这场游戏,却是因一堵无形的“墙”而起。

坚硬的“南墙”

也许已经有不少人忘记,陌陌是和微信在同一年出世的。但八年后的今天,尽管两者都成了各自细分赛道的老大,但微信早已将陌陌远远甩在身后。陌陌最恨的或许不是微信,而是陌生人社交赛道的有限天花板。

(图来源于艾瑞指数)

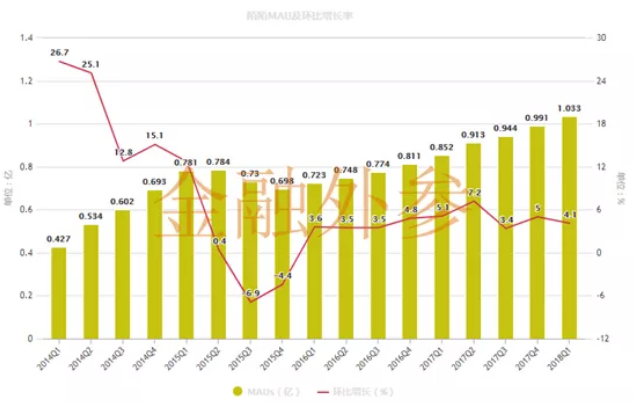

可毋庸置疑,陌陌也有过令人艳羡的增长高光时刻。在2014年12月提交的招股书中,陌陌披露了2013年全年和截止2014年9月的用户数据,以季度为单位,陌陌的MAUs(月活)在2014年9月达到了6020万,日活达到了2550万,分别同比上升112.7%和140.6%。

当时的陌陌的确增长速度惊人,这一方面得益于整个互联网移动化的大环境,包括智能手机的流行、4G的兴起等,另一方面则得益于当时互联网民众社交需求的爆发,陌陌和微信都坐上了这趟快车,这里可以用另外一些非常有趣的数据佐证:当时陌陌用户每天发送的一对一信息达到了6.552亿条,代表每个日活用户平均每天发送26条一对一信息。

但上市后的陌陌却变了,越来越不像一个年轻的初创企业,反倒是处处受制于看不见的天花板。

1、开局不利

上市似乎成了陌陌为自己下的一个“魔咒”。2014年Q4开始,陌陌的MAU增长速度便步入了漫长的下坡路,从2014Q4的15.1%一路下跌到2015Q3的-6.9%,并在2015年的第三季度首次出现MAU负增长的情况。

导致陌陌在用户上逐渐走入增长死胡同的核心原因,其实是陌陌一定程度上失去了对新老用户的吸引力。这需要结合陌陌当时不太好的风评来看,陌陌的LBS(基于位置的服务)功能在让陌陌坐上“增长火箭”的同时也将其推向了陌生人社交的灰色地带,备受用户诟病。

(现在的陌陌,依旧“花”)

从整个用户群体的角度考虑,这些抱着明确目的来使用陌陌的用户,破坏的其实是绝大多数用户的使用体验。

也许是对资本市场的目光和指责感到不安,在上市仅半年后,陌陌就迈向了私有化。这招致了投资者们的共同质疑和愤怒,陌陌一时陷进了一场私有化疑云中,成为诸多舆论的集火对象。

虽然最后陌陌私有化的事不了了之,但回看陌陌最初的这段上市之路,可谓相当坎坷。在承受业务表现不佳的生存压力前提下,陌陌还不得不向资本市场交出难堪的成绩单。

2、“兴奋剂”

陌陌没有坐以待毙,似乎早就为自己的疲态准备好了“兴奋剂”。2015年9月,陌陌上线了音乐互动直播平台——“MoMo Live”,在2015年二季度的财报中,陌陌CEO唐岩也表示了对这项新服务的期待:“它将丰富平台上的内容,帮助我们改善用户的参与度以及吸引更多的新用户。”

令陌陌失望的是,在推出新服务的当季,尽管新服务带来了极少数的收入,但包含新服务收入的“其他服务”这项收入反而出现了下滑。更令陌陌害怕的是DAU的继续恶化,2015Q4,陌陌DAU下滑4.4%,几乎回到了一年前的用户数水平。

陌陌自己也没想到,转机出现的很快。2016年一季度,直播业务一跃成为了陌陌最大的收入来源,占到了30.5%。陌陌也因此将其从“其他服务”中剥离出来,单独列项披露。陌陌乘胜追击,在二季度将直播业务完全放开,面向所有陌陌用户,也因此为直播业务的收入暴涨铺平了道路。在2016Q2,陌陌直播业务环比增长达271.8%,占到总收入的58.5%。

只能说陌陌的运气真的不错。一方面,2016年的直播格局已是群雄争霸,斗鱼、虎牙们背后都站着非常强大的财团,陌陌此时才推出并开放直播服务,只能算是赶了个晚集,但不算太晚;另一方面,陌陌的货币化始于2013年Q3,但在挖掘会员需求方面,陌陌一直只执着于非常单一的会员订阅服务,而没有进行深挖。

收入结构的变化,让陌陌尝到了十足的甜头,同时也让陌陌意识到了泛娱乐市场的潜力。于是,这支“兴奋剂”慢慢让陌陌更加大胆了起来,在2016Q2财报中,唐岩提到:直播服务不仅使我们成功超越了现有业务范例边界,吸引了新的用户群,而且还为我们进入中国蓬勃发展的娱乐业等其他新兴行业开了路,我们已经围绕这一点制定了各种倡议,并计划一步一步执行这些倡议。

3、会员“天花板”

唐岩没有食言,陌陌践行了对泛娱乐业务的倾斜战略。在音乐互动直播业务推出不到一年后,陌陌的短视频板块于2016年8月与用户见面。在2016Q3财报中,唐岩表达了非常激动的心情:我们很高兴看到平台上越来越多的用户意识到,与基于文本和图片的内容相比,视频可以提供更具吸引力和身临其境的社交和娱乐体验。

显然,陌陌希冀出现下一个能够像直播一样的吸金业务,而能够做到这一点的,似乎也只有短视频。这样的尝试既符合陌陌的泛娱乐战略,又是陌陌力所能及的事。

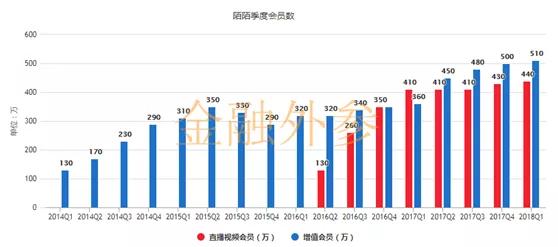

但陌陌没想到的是,新业务依旧没能在会员数量上突破天花板。陌陌正式将直播视频会员数披露在财报中是在推出直播后的第四个季度,不过在增长四个季度后,会员数量的增长突然陷入了停滞,在2017年的前三个季度,陌陌的直播视频会员数几乎没有任何增长。

到2017年四季度,陌陌的直播视频会员数才实现了本年内的第一次微弱增长,从410万增长到430万,环比增长4.9%。到2018年Q1,增长速度继续放缓,环比增速掉到了2.3%。

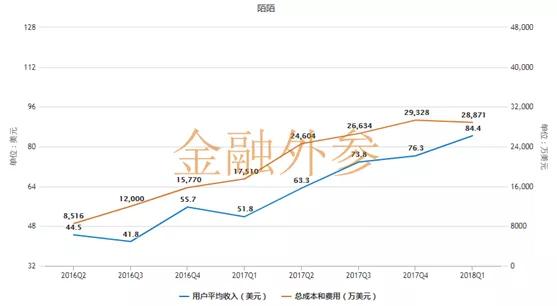

对此,陌陌在财报中反复强调了另一个指标:用户平均收入,并表示这一指标在不断增长。以2016Q2起的数据为参考,陌陌直播视频业务的平均客单价的确在增长,但陌陌为此付出的代价也是非同小可。

直播视频业务的成本主要包括分成、带宽、营销,陌陌没有将其单列,但我们从总成本和费用这一项可以窥见相同的变化趋势。陌陌的总成本和费用从2016Q2到2018Q1几乎全都处在一个持续上扬的状态,而直播视频业务用户平均收入的增长则是建立在这一基础上。所以说,陌陌提及的平均客单价指标,参考价值可能并不高。或者说,没有付费会员数来的那么直白。

其实,陌陌的这块天花板一直在。以陌陌的增值会员(主要为订阅会员)数量变化趋势为例,从2014Q1年到2018年Q1,增长绝对值竟然只有380万,年均增长大概只有90万。先以MAU为对比指标,陌陌付费增值会员的比例在2014Q1只占到了3%,而在2018Q1也只占到了4.9%。

再看增速,从2014Q4到2016Q3,增值会员的数量几乎徘徊在300万上下,中间的几个季度一度还出现了下滑或增长停滞的情况。随后的2017Q3到2018Q1,增值会员数的增长速度也无非突出了一个慢字。

从订阅会员到视频直播会员,陌陌始终面临增长天花板的原因只有一个:货币化能力不足。一方面,陌陌缺乏吸引更多观看直播和视频的用户进行付费的渠道和项目,虽然陌陌加入了虚拟礼物等增值服务,但这还远远不够;第二,缺乏对用户核心需求的变现挖掘,尽管陌陌很早就开发了类似QQ会员的订阅服务,但这并没有覆盖到绝大部分用户的需求。

换言之,陌陌的免费服务的确吸引人,但陌陌的付费服务就不那么吸引人了。

4、边无疆,墙有界

上市后的三年多时间内,陌陌在货币化上的努力有目共睹。面对用户下滑、付费用户增长停滞等困境,陌陌通过拓展泛娱乐业务实现了短时间内的突破,也让资本市场看到了年轻陌陌的突围欲望。

在这种反复突围中,陌陌不断拓展着自己的业务边界,主营业务从一开始的会员订阅服务到互动直播服务再到“直播+短视频”加持的视频直播服务,可谓是实现了颠覆性的变化。某种程度上,正是一个又一个新业务帮助陌陌继续在这条社交路上走下去。

但横亘在陌陌前面的高墙也是显而易见的。无论是旧的会员订阅服务,还是后来的直播和视频服务,陌陌似乎都没有打动足够多的用户,让他们为陌陌带来更多的价值。纵然陌陌不断在营销和销售上加大投入,但愿意付费的用户比例依然非常低。

为寻求更高的付费率突破手段,陌陌开始盘算起产品线的丰富方法。

一笔亏本买卖

这几年社交赛道的大事并不多,除了年初的“三英战吕布”并以三英败北收尾外,恐怕非去年陌陌拿下探探莫属了。

陌陌在与探探达成收购协议后于去年2月发布公告披露了收购的筹码:新发行约530万股陌陌A类股票,以及6.009亿美元现金。对于这个收购价,唐岩当时认为“这是我们能接受的价格”。

唐岩说的不错,且陌陌把这笔钱赚回来只用了不到24小时。在收购探探的消息被公开后,陌陌当天股价大涨17.1%,市值涨了超过10亿美元。不过,这笔钱本质上是探探给陌陌赚回来的。

对于收购探探的原因,陌陌在公告和2018年度财报中讲得非常清楚,概括下无非就是三点。第一,探探的用户群体更年轻,能帮助陌陌占领更多的年轻用户;第二,探探很年轻,有无限的增长空间,尤其是在货币化能力上;第三,探探与陌陌分属陌生人社交的不同细分领域,能够丰富陌陌的产品线。

值得一提的是,为了确保百分百顺利完成对探探的收购,陌陌表现出了极大的诚意,在2018年5月份甚至向银行以2年期、4.5%年利率借款了3亿美元。不过,陌陌在收购探探这件事上表现得实在过于乐观,用一句话概括这次收购,就是陌陌美滋滋地花巨款买了个装饰华丽的“拖油瓶”。

1、巨亏

虽然早在去年5月就将探探收入囊中,但直到Q4财报,陌陌财报才将探探的财务数据整合进去。根据财报,2018年全年,探探净收入4.18亿元,净亏损为5.2亿元。尽管坐拥390万的订阅会员,但探探的赚钱能力显然很差。这或许也是探探愿意卖身的一个重要原因。

不过考虑到探探在2017年7月才开始进行货币化这一点,也许最为乐观的认知是,这一切才刚刚开始,探探可能像陌陌那样拥有更多的潜力。其实陌陌的盈利节点来的也并不早,2013年开始货币化的陌陌,在2015Q1才实现盈利。

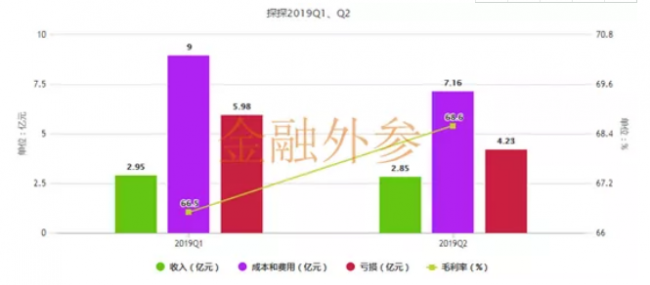

但数据不会说谎,2019年前两季度,探探的表现应该说并不亮眼,甚至依然没有表现出可预见的良好的盈利能力。2019Q1和Q2,探探亏损分别为5.98亿元和4.23亿元,收入分别为2.95亿元和2.85亿元,亏损有所收窄,但收入却出现了小幅下滑。

另外,受4月份下架整改风波影响,探探二季度的订阅用户只有320万,与一季度的500万相比,环比下降达36%。对于探探而言,这种打击是致命的,更严重的是,探探的定位和功能决定其未来很长一段时间都要面临这样的风险。

目前来看,距离陌陌收购探探已经过去整整一年多的时间了,但从2019年上半年探探的表现来看,一个巨亏且收入单一的探探,显然并不能令陌陌满意。

2、不是下一个陌陌

可以肯定,在探探拥有明确的盈利预期之前,陌陌才会让其尝试更多的业务。在唐岩和陌陌的投资人心中,当初收购探探时一定存在这样的一个设想:探探像陌陌一样,逐渐开发出直播、短视频等泛娱乐业务,并实现盈利能力的完全进化,进而上市,完成华丽转身。

但在短期内,探探不可能成为下一个陌陌。

一方面,陌陌不可能允许探探在巨额亏损的发展现状下做新的烧钱业务。陌陌收购探探后,虽然盈利情况出现了一定的波动,但总体还算稳定。如果继续让探探大手大脚去花钱做新业务,必然会对陌陌自己的盈利能力产生持续的负面影响,这既不利于陌陌的股价,也不利于陌陌自有业务的发展,到时候陌陌需要面对的可能就不止一个烂摊子了。

另一方面,探探自己也碰不得新业务。连订阅服务都历经坎坷的探探,目前没有能力去尝试任何新业务。而且新业务在资金和成功概率上都存在非常高的风险,探探的原有团队能否操刀新业务也是一个未知数,所以于探探而言,做好会员订阅业务,尽快实现盈利,就是现在的头等大事。

当然,或许也存在一种比较极端的可能,陌陌收回探探独立运营的权力,自己来操刀,将其慢慢同化,这样探探就成了陌陌的一份子,只不过探探的用户们愿不愿意就是另一回事了。

总的来说,一年多的审视和沉淀,已经让外界和陌陌对探探的认识更加清楚。这笔买卖到底值不值,其中的苦乐也唯有陌陌自己能深切体会到了,只是不知道唐岩会不会为当初那句“能接受的价格”所后悔。

“撒网式”押注

如果说收购探探算是陌陌在明面上对产品线的扩张,那么私底下的陌陌其实早就放开了。

今年3月,36kr爆出陌陌已经开发出6款新的泛娱乐APP,其中三款为摄像与录影类产品,另外三款为社交类产品。而这些产品,短的则已经运营月余,长的则已经运营超一年。

事实上,其中的哈你早在2016年4月份就推出了。在2016Q1财报中,陌陌在推出哈你时指出,我们推出了一款名为“哈你”的独立应用程序,好让直播业务更加独立地发展。彼时的陌陌刚刚尝到直播新业务带来的收入和用户甜头,所以推出独立直播APP也是情理之中。

再看一组数据。2017年,陌陌的研发费用从2.086亿元人民币增长到3.461亿元人民币,同比增长了65.9%;研发人员从367人增加到552人,同比增长50.4%。2018年,陌陌的研发费用从3.461亿元人民币增加到7.606亿元人民币,增长了119.7%;研发人员从552人增加到1172人,同比增长112.3%。

费用和团队增长的主要原因之一,正是陌陌对产品创新的渴求。到现在,陌陌在陌陌之外,到底在内部孵化过多少新项目,没有人知道。但仅就现存的APP矩阵来看,陌陌其实已经笃定了“撒网式”的产品战略。这既是建立在泛娱乐社交上的正常表现,亦反应了陌陌的创新焦虑。

需要明确的是,陌陌的“通吃”产品研发战略,是有非常清晰的背景的,即陌生人社交赛道的再度躁动。2018年起,一批新生代社交品牌突然冲了出来,有多闪、飞聊、音遇、soul、吱呀……其中的一部分甚至上演了独一无二的爆红发展之路。

陌陌清楚地知道,自己所处的这个赛道,潜力还远未被开发完,就着泛社交娱乐的战略方向,唯一能做的就是尝试新产品。

可是在很长的一段时间内,陌陌的新产品们都是默默无闻的。就算到现在,也只是出了个前景不明的ZAO。这不仅让人想起了腾讯为打败抖音所造出的短视频产品大军,之前就有媒体统计过,腾讯的短视频产品接近20个,可现在,连最被腾讯看好和下过血本的微视都几乎哑火了。

陌陌的静默有两个原因。一方面,陌陌虽然有大的战略方向,但却没有具体的细分方向,从陌陌的新产品类型中也可窥见一二,陌陌是要各个领域都插一脚,给自己增加出线的机会。

另一方面,陌陌还没有准备好发力新产品。此前ZAO爆红后有一个细节,就是爆红当晚已经消耗了当月所租服务器的1/3,对于陌陌而言,新产品带来的各种高额成本,可能并不是陌陌想要的。试想下,这还只是一款产品,如果有2款、3款,陌陌的财报恐怕就不太好看了。况且现在还有探探这个仍然亏损的明星产品,陌陌一定不想再多一个只叫卖而不叫座的大头。

虽然陌陌开发新产品的事情已经不是秘密,但在最近几年,它们却非常自然地消失在了财报之中。某种程度上,也可以看出陌陌对于新产品的信心并不是很足。

写在最后

(来源于招股书)

在4年多前的招股书中,陌陌是这样定位自己的:中国排名前3的移动社交即时通讯APP。

可不久后,被迫的陌陌就彻底变了。面对月活降低、付费率低等困境,陌陌不得不为自己找寻一个理想的续命手段。幸运的是,陌陌找到了直播和视频,完成了转型,成为了一个泛娱乐平台。这的确让陌陌赚到了更多的钱,也让陌陌的市值涨了不少,但陌陌的社交属性也因此被削弱,丢掉了不少用户。

新的抉择很快到来,面对强悍的竞争对手,陌陌选择了资本工具,而面对社交赛道的机会,陌陌却选择了运气工具。转型后的陌陌,似乎越来越让人难以看懂。

但,这并不会影响陌陌继续在社交赛道上“猎艳”,只是,这场旷日持久的“续命游戏”,陌陌已经停不下来了。

文,金融外参记者史怡秋,公众号ID:jrwaican