【蓝科技】郭之富

1994年7月国务院发布《国务院关于深化城镇住房制度改革的决定》(国发199443号),开启了城镇住房制度正式改革之路。随后在未来的三年内,国家全面推进住房市场化改革。这一政策的变化,新房配置新家电,给了当时还没成立的苏宁和国美提供了非常有利的创业契机。

时间一晃,改革开放已经过去四十载。国家统计局数据显示,2018年1-6月,全国房地产开发投资5.6万亿元,增速比1-5月份回落0.5个百分点。其中,住宅投资增速回落0.6个百分点。住宅投资占房地产开发投资的比重为70.2%。

中国家用电器研究院联合全国家用电器工业信息中心近日发布的《2018年中国家电行业半年度报告》中提到,从市场空间来看,到 2016 年,城镇居民家电每百户拥有量基本趋于饱和,农村地区家电每百户拥有量也正在快速上量。国家统计局数据显示,2016 年,洗衣机、冰箱、彩电和空调的城镇居民每百户拥有量分别达到 94.2台、96.4台、122.3台和 123.7台。

从市场空间来看,面对房地产市场需求的低迷以及传统家电市场的饱和,城镇更新市场和农村新增市场成为中国家电市场新的增长空间。从技术驱动来看,在供给侧改革的大力推动下,围绕智能制造、人工智能等智能领域的布局正在如火如荼。

中国家电行业:将由资源驱动、规模驱动向效率驱动和创新驱动转变

2017年是中国家电行业的丰收年。

2017年,中国家电市场处于以结构优化为主的调整阶段,同时伴随着全国进入消费新时代以及人民群众对于美好生活的向往,促使家电朝向品质化、智能化、健康化、艺术化、高端化等方面加紧结构升级。《2018年中国家电行业半年度报告》数据显示,2017年中国家电市场规模达到了7951亿元,同比增长11.9%。

其中,消费升级从量变到质变,家电智能化已成为全行业的升级标签。数据显示,2017 年智能电视、智能空调、智能冰箱、智能洗衣机零售额份额分别达到95.9%、33.4%、22.1%和 37.6%,起步相对较晚的智能吸油烟机零售额份额也已经达到 3.9%。

进入2018年,家电行业内销市场分化比较明显,各品类市场表现并不一致。空调、冰箱和洗衣机基本延续高速增长态势,彩电则继续呈现低迷状态,厨电类产品整体表现不佳。但整体来看,中国家电市场仍保持稳健增长的态势。2018 年上半年,中国家电市场规模达到 4213亿元,同比增长9.7%。报告预计,2018年市场规模将达到8586亿元,同比增长8.0%。

报告中显示,2018年上半年中国家电市场呈现如下特点:

1、市场下行趋势逐渐显现;

2、工艺设计显著提升;

3、“大”成为产品重要维度;

4、健康已成为消费需求关键;

5、智能产品加速普及;

6、高端产品引领行业发展。

以下就结合家电市场中几个重点的品类一一介绍。

一、彩电:大尺寸表现亮眼

2018年上半年,彩电市场零售量和零售额分别达到2310万台和716亿元,同比增长0.4%和-4.9%。总体来看,彩电市场表现并不尽如人意。但相对于表现并不突出的整体市场而言,大尺寸彩电的市场表现堪称惊艳。

近两年来,彩电大屏化趋势明显,65英寸电视也在快速成长。2018年上半年线下彩电市场,65英寸电视已成为继55英寸和32英寸之后,市场份额占比第三大的尺寸。今年,65英寸电视仍将继续快速增长,或有望超过32英寸成为彩电市场份额第二大尺寸。

在渠道方面,线上市场和线下市场的表现大相径庭。2018年上半年,彩电线上市场零售量同比增长23.2%,彩电线下市场零售量同比下滑10.7%。但在大尺寸产品的销售维度,线上线下市场表现同样亮眼。在线上市场,彩电主要尺寸销量以增长为主,65英寸、80英寸及 85 英寸以上尺寸的销量同比增幅均超过100%;在线下市场,65 英寸、75英寸及80英寸产品零售量增幅分别达到45.9%、149.2%和278.6%。

二、冰箱:保鲜技术引领产品升级

2018年上半年,冰箱市场零售量和零售额分别达到1658万台和465亿元,同比增长-1.3%和8.3%。冰箱整体市场之所以在零售量下降的同时保持零售额上涨的局面,也是由于产品结构的持续升级。

近几年,产品升级是白电市场一个显著的特征,尤其在冰箱方面表现得尤其突出。2018年上半年,对开门超越三门,荣登线上市场销售冠军,零售额占有率为29.7%,高于前冠军三门冰箱3.1个百分点。多门冰箱零售量、额占有率为13.2%、24.7%,与去年同期相比分别提升3.6、5.5个百分点。但从目前多门冰箱在线上市场的表现来看,多门冰箱线上占有率远不及线下,未来多门冰箱在线上市场的提升潜力更大。

在消费大升级的背景下,冰箱企业发力保鲜技术,构建智能功能冰箱市场逐渐往高端化、品质化、智能化方向转型与突破。2018年上半年,美菱的“水分子技术”、海尔的“全空间保鲜技术”,美的的“微晶一周鲜”保鲜技术,容声的“全生态保鲜”技术等新技术的涌现,开启了冰箱保鲜的新篇章。

在智能方面,冰箱产品也取得长足进步。

三、洗衣机:大容量满足新需求

2018年上半年,洗衣机市场零售量和零售额分别达到1960万台和 349 亿元,同比增长 4%和 11.8%,量额双双呈现增长足以证明洗衣机行业在产品结构升级方面的出色表现。分产品类型来看,波轮洗衣机零售量和零售额与去年同期相比分别增长 0.6%、2.8%;滚筒洗衣

机零售量与零售额与去年同期相比分别增长 13.5%、18.3%。可以看出,目前洗衣机行业的规模增长主要聚焦在滚筒洗衣机。

2018 年,洗衣机行业升级趋势明显,滚筒产品、大容量产品、健康产品、智能产品等已经成为市场发展主流。上半年,滚筒产品的零售量份额已经达到接近 50%,其中洗干一体滚筒的份额为 15.8%(洗衣机市场=100%),目前已经成为滚筒产品向前发展的推动器。

从容量段来看,目前滚筒洗衣机已进入大容量时代。10-11kg(包含 10kg,不包含 11kg)逆袭成功,超越曾经的榜首 8-9kg(包含 8kg,不包含 9kg),位居滚筒洗衣机的畅销容量段头名,零售额份额由去年的 15.3%提升到今年的 35.7%。其中,10kg 发展成为滚筒洗衣机的一道靓丽的风景线,零售额份额较去年同期提升 20 个百分点,已成为滚筒洗衣机最为关注的一个亮点。

四、空调:市场逐渐降温

2018 年上半年,空调市场零售量和零售额分别达到 3863 万台和1321 亿元,同比增长 15.8%和 18.9%。其中,线上市场表现突出,市场零售量和零售额分别同比增长 44.9%和 54.8%。整体而言,2018 上半年,空调市场延续了 2017 年的增长趋势,但增速有所回落。

值得一提的是,在刚刚结束的 618 大促期间,空调市场的表现并不及预期。2018 年 618 大促期间(22 周-25 周),空调市场的零售量和零售额规模分别为776万台和256亿元,分别同比增长-0.6%和2.2%。其中,线下市场的零售量和零售额规模分别为 335 万台和 128 亿元,分别同比增长-12.3%和-8.6%;线上市场的零售量和零售额规模为441万台和 128 亿元,分别同比增长 10.5%和 15.9%。这与年初以来的市场相比,明显表现出下滑趋势。

在产品表现上,智能化、舒适化、高能效的高端产品占比提升,中央空调、新风产品增长快速,代表着消费者已经超越“概念”层面、深入到“消费”层面接受“室内空气全维度控制”。全维度智能控制是近三年空调的聚焦点。自清洁、除甲醛、除 PM2.5 等增益性功能逐步被消费者接受,消费需求从刚需的温控功能逐步发展到健康增益领域,受众群体从全年龄发展到重点聚焦儿童、孕妇、老人等群体,健康意识成为行业增长的源发动力。

“十三五”期间,中国家电行业的发展将由资源驱动、规模驱动向效率驱动和创新驱动转变。新技术、新商业模式等方面的创新将给整个行业带来全新的机遇和挑战,同时也将加速美好生活的到来。

渠道分析:全渠道发展,苏宁略显强劲

2017年,主要家电线上的销售额在整体渠道中的占比已经达到30.4%,2018年上半年,家电线上市场规模达到1409亿元,同比增长32.8%,其中,家电主要品类线上市场销售规模基本呈现两位数的强劲增长态势:空调的销量和销售额增速分别达44.9%和 54.8%,洗衣机销量和销售额增速分别达 24.7%和 36.3%,热水器销量和销售额增速分别达 24.3%和 36.1%。

线上渠道已经进入寡头局面,整个线上市场被几大巨头瓜分。 2018 年上半年中国家电线上市场增长32.8%。目前,中国家电线上市场渠道销售份额占比为:京东 41.5%、苏宁 29.2%、天猫22.5%、国美3.9%。

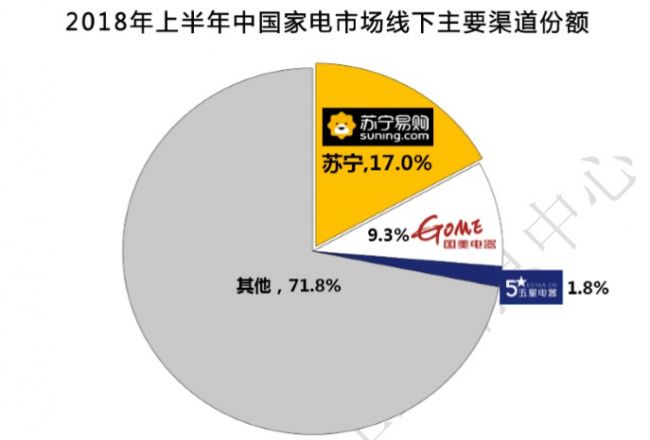

2018年中国家电线下市场同比增长0.9%。目前,中国家电线下销售渠道份额主要集中在苏宁、国美等家电连锁巨头。其中,苏宁销售份额为17%,国美为9.3%、五星为1.8%。

随着网络技术进步和互联网普及率的提高,网购用户规模不断扩大,网上零售在上年高增速的基础上继续快速增长。上半年,全国网上零售额40810 亿元,同比增长30.1%。其中,实物商品零售额31277亿元,增长29.8%,增速比社会消费品零售总额高20.4个百分点,占社会消费品零售总额比重为17.4%,同比上年提高3.6个百分点。

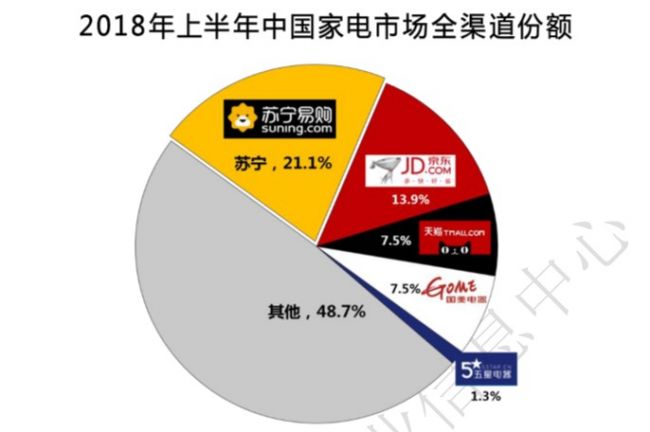

2018年上半年中国家电市场增长9.7%。中国全渠道家电销售规模中,苏宁易购销售份额高达21.1%,领跑全渠道第一。京东13.9%的份额位列第二,其次是天猫7.5%,国美7.5%、五星1.3%。

在家电领域以苏宁为代表的家电连锁巨头,不断探索线上线下协同,打造智慧零售样板。从实际效果来看,整合线上和线下优势,苏宁在产品销售等方面确实更上一个台阶。

总结:家电产品将更加注重品质化、智能化和高效化

随着生活水平的提升,人们对于高端化、智能化的产品的需求愈发明显。特别是在开展增品种、提品质、创品牌“三品”专项行动以来,家电企业不断深挖用户需求,适应和引领消费升级趋势,在产品开发、外观设计、产品包装、市场营销等方面不断创新,积极开展个性化定制、柔性化生产,丰富和细化产品品类。

同时,重点培育和弘扬精益求精的工匠精神,走以质取胜、质量强国的发展道路,更注重增强品牌意识,夯实品牌发展基础,提升产品附加值和软实力,推动中国产品向中国品牌转变。

1、品质化

家电的最大意义就是方便人们的生活,提高生活品质。产品的便利性、可操作性和实用性是家电最基本的属性。在产品消费升级的浪潮下,品质家电不能脱离便捷这一最基本的属性。如果便捷是产品的基础,那使用的舒适性将真正赢得用户的认可。在品质消费升级的进程中,为用户提供舒适的产品使用体验,无疑将成为厂商的关键。

对于品质家电,不管在产品设计,还是功能设置方面,都应该从便捷性、舒适性和健康性三个维度持续深化。

2、智能化

2018年,围绕人工智能的讨论此起彼伏,俨然已经成为当下最热的话题,万物互联的物联网时代、智慧生活即将到来。根据测算,到2020年,白色家电(主要是冰箱、洗衣机等)、生活电器、厨房电器的智能化率将分别达到45%、28%和25%,保守预计智能家电未来3年将累计带来1.2万亿元的市场需求。

在消费层面,伴随着消费升级大潮而来,科技化、智能化、时尚化等多元化需求渐趋显著,进而驱动舒适智能家居快速发展。与此同时,城镇化进程加速和消费升级,房地产精装修市场的崛起也将助力舒适智能家居行业升级。物联网技术的渐趋成熟,催生了智能家居新品类和市场扩容。

3、高效化

家电产业升级已经展开并正在逐步深入,从相关数据可以看出,各主要家电产品都处在结构升级的通道上。近几年,家电企业对于节能环保工作也越来越重视,节能减排、环保成为行业的核心问题之一,行业整体节能环保水平已接近国际先进水平。

本文原创于蓝科技,本站原创文章所有权归蓝科技所有,转载务必注明作者和出处,侵权必究。